핀터레스트(PINS) 기업 분석 - 재무제표, 예상 주가 등 알아보기

여러분 안녕하세요?

얼마 전 시골 부모님 집에 가서 이런저런 이야기를 하다가 제가 동영상 강의 비슷한 것을 인터넷에 올리고 있다고 저희 어머니께 말씀드렸는데 저희 어머니께서도 요리나 식물 키우기 같은 동영상 강의를 자주 본다고 말씀하시더라고요.

그러면서 관심있는 주제를 몇 개 선택만 하면 유용한 영상을 막 보여주는데 진짜로 좋더라면서 너도 이런 거 올리고 있냐고 저에게 물어보시더라고요.

저는 당연히 유튜브를 보시는 줄 알았는데, 알보고니 핀터레스트를 하고 계시더라고요. 친구분이 알려줘서 알았다면서요. 평소에 핀터레스트(PINS) 기업을 눈여겨보고 있었는데, 한국의 시골 할머니들에게도 인기가 있는 정도라면 충분히 투자를 해볼 만하다는 생각이 들었습니다.

그래서 오늘은 핀터레스트 기업을 낱낱히 파헤쳐보는 시간을 갖도록 하겠습니다.

목차

1. 기업 분석

핀터레스트(PINS)는 이미지 기반의 SNS로 시작되었습니다. 이것만 보면 인스타그램과 비슷한 듯 하지만 조금은 방향이 다릅니다.

인스타그램에서 사진은 소통을 위한 도구일 뿐이지만, 핀터레스트에서는 사진 그 자체가 목적이 되기 때문입니다. 가구를 어떻게 배치하면 좋을지, 인테리어를 어떻게 하면 좋을지와 같은 정보를 핀터레스트에 게시된 사진을 통해서 아이디어나 노하우를 얻습니다.

사진뿐만 아니라 동영상을 통해서도 다양한 아이디어를 수집하고 공유하면서 다른 사용자와 소통할 수 있습니다. 흥미로운 취미거리에 관한 정보가 다른 SNS와는 비교도 할 수 없을 정도로 질이 좋기 때문에 미술이나 디자인 계통 사람들에게 많은 사랑을 받고 있습니다.

핀터레스트(PINS) 사업보고서를 보면 핀터레스트의 정체성에 대해서 한 문단으로 정의를 해놓았습니다.

Pinterest는 2008년 델라웨어에 설립되었으며 캘리포니아 샌프란시스코에 본사가 있습니다. Pinterest는

전 세계 사람들이 사랑하는 삶을 만들기 위한 영감을 찾는 데 사용하는 시각적 검색 엔진입니다.

웹사이트와 모바일 애플리케이션에 광고를 게재하여 수익을 창출합니다.

핀터레스트(pinterest)를 이용하는 월간 활성 이용자 수가4억 7800만 명이나 되는데, 계속해서 월간활성이용자수는 연평균 30% 이상씩 가파르게 늘고 있습니다.

특히 전세계 월간 활성 이용자 수가2021년 1분기 기준으로 전년동기대비 37% 늘어난 것이 아주 바람직해 보입니다. 아마 여기에 저희 어머니가 아주 작지만 한부분을 차지하고 계실 것입니다.

다만 미국 내 월간 활성 이용자 수는 다소 정체되고 있는 모습입니다. 7월 29일 장이 끝난 후 핀터레스트의 2021년 2분기 실적이 발표되는데 그때 결과를 자세히 살펴보면서 다시 한번 글을 쓰도록 하겠습니다.

위 표는 2020년 기준 전 세계 SNS를 월간 활성 이용자 순서별로 정렬한 것입니다. 전체 SNS 중에서 핀터레스트(PINS)는 14위를 차지하고 있습니다. 카카오톡이 우리나라에서는 대단해 보이지만 이런 곳에는 명함도 못 내미는 SNS이네요.

전 세계 SNS 순위 14위에 위치한 핀터레스트의 2021년 1분기 기준 월간 활성 이용자 수가 4.7억 명인데 카카오톡은 국내와 국외를 합쳐도 5297만 명이네요. 그리고 카카오톡 월간 활성 이용자 수 증가는 정체되고 있는데 반해서 핀터레스트(PINS)는 연평균 30% 이상씩 엄청나게 늘고 있습니다.

카카오톡의 시가 총액은 66조 원, 핀터레스트는 463억 달러로 한화 50조 원 정도밖에 되지 않습니다. 그런데 월간 활성 이용자 수는 핀터레스트(pinterest)가 9배 이상 많습니다.

카카오톡과 핀터레스트 둘 다 소셜 네트워크 서비스이긴 하지만 SNS 성격 자체도 조금 다르고, 하고 있는 사업도 달라서 주가를 이렇게 단순하게만 비교를 하면 안 되긴 합니다. 그래서 제가 핀터레스트를 좋게 보는 이유 중에 하나라고 생각해주시면 될 것 같습니다.

시작한 지 얼마 되지 않은 기업이라 카카오톡에 비해 제대로 된 수익은 아직 내고 있지 못하지만, 플랫폼의 외형은 카카오톡보다 훨씬 크기 때문에 저는 향후 수익을 내기 시작하면 무서운 실적을 보여줄 것이라 생각이 듭니다.

2. 재무제표

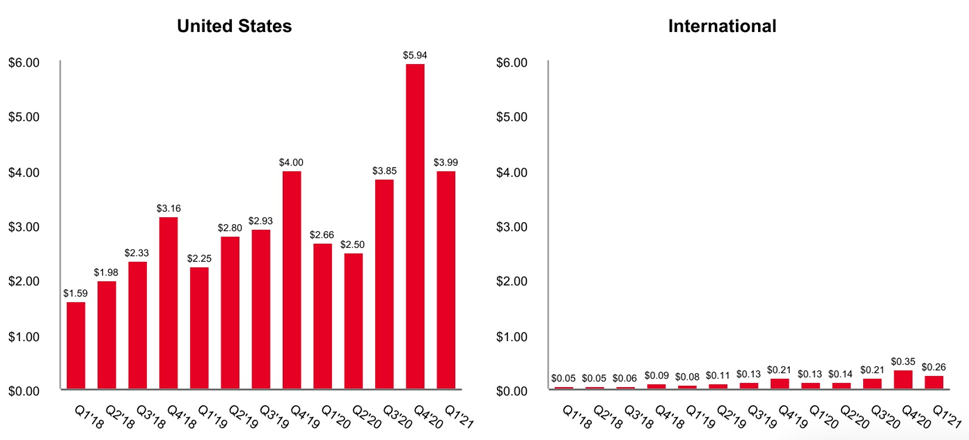

지금부터 2021년 1분기 실적을 보면서 본격적으로 핀터레스트 기업 분석을 시작해보겠습니다. 핀터레스트의 전체 월간 활성 사용자 4억 7800만 명 중에서 미국 외 월간 활성사용자는 3억 8000만 명으로 전체의 80%를 차지하고 있습니다.

그런데 매출의 80%는 미국에서 발생하고 있습니다. 전체 월간활성사용자 20%를 차지하는 미국 내 사용자들이 전체 매출의 80%를 담당하고 있는 것이죠.

그 이유는 바로 ARPU라고 부르는 1인당 평균 매출이 미국 내 사용자가 월등히 높기 때문입니다. 미국 내 이용자 1명이 3.99달러를 발생시키는 반면 미국 외 이용자는 1명당 0.26달러의 매출 만을 발생시키고 있습니다.

핀터레스트(pinterest)가 광고를 통해서 수익을 얻는 기업이고, 이런 광고의 개수와 단가가 미국이 월등히 높기 때문입니다. 해외는 공격적으로 점유율을 상승시키기 위해서 핀터레스트 플랫폼 상에서 일부러 광고의 빈도를 낮게 노출시키는 전략도 한 몫했으리라 생각이 듭니다.

어찌 됐건 꾸준히 1인당 평균 매출이 늘어나고 있는 추세는 바람직한 것 같습니다. 그리고 핀터레스트는 해외 이용자가 많기 때문에 해외에서 1인당 평균 매출이 얼마나 올라가는지가 아주 중요한 투자 포인트가 될 것 같습니다.

그리고 위 그래프에서 중간중간 하나씩 솟은 부분은 모두 4분기 매출인 것을 알 수 있습니다. 연말에 쇼핑 시즌을 맞아서 기업들이 광고비 집행을 늘리기 때문이지요. 그래서 페이스북이나 구글 같이 광고로 먹고사는 기업들은 전부 4분기가 특히 좋은 모습을 보여주는 것이기도 합니다.

참고로 1인당 평균 매출을 페이스북과 비교하면 페이스북이 46달러인데 반해 핀터레스트는 3.99달러 밖에 되지 않습니다. 페이스북에 비해서 핀터레스트(PINS)가 수익화를 잘 못 내고 있다고 해석을 할 수도 있겠지만, 아직은 일부러 본격적으로 수익화를 하고 있지 않다고 해석도 가능합니다.

왜냐하면 페이스북의 인공 지능이 너무나도 뛰어나서 맞춤형 광고를 너무나 딱 맞게 띄우기 때문에 사람들이 페이스북에 있는 광고를 핀터레스트보다 더 클릭해서 본다는 것은 어느 정도는 맞는 말이지만, 1인당 평균 매출이 11배도 넘게 차이가 날 만큼 인공 지능의 성능차가 나지는 않을 테니 말입니다.

그래서 이 부분은 페이스북에 비해서 핀터레스트 광고의 빈도가 더 낮다는 말이기 때문에 핀터레스트가 본격적으로 수익화를 마음먹으면 더 높은 1인당 평균 매출을 가져올 수 있다는 뜻으로 해석할 수 있습니다.

결론적으로 1인당 평균 매출인 ARPU라는 수치도 다음 실적이 발표되면 꼭 눈여겨봐야 하는 지표임에는 틀림없습니다. 이 와중에 스냅챗은 핀터레스트보다 ARPU가 더 낮네요.

그리고 2021년 1분기 전체 매출은 전년 동기 대비 78% 성장을 보여 주었습니다. 이 중에서 미국 내 매출은 65% 성장했고, 미국 외 국가에서는 170% 성장이라는 놀라운 성장률을 보여주었습니다.

미국 외 국가에서 본격적으로 수익화를 시작한다면 엄청난 매출 성장이 예상됩니다.

손익 계산서를 자세히 살펴보겠습니다. 매출은 꾸준히 성장하였고, 전년 동기 대비 매출 성장률로 보면 연평균 50% 이상씩 고성장을 해왔습니다.

각 항목들이 매출 대비 몇 퍼센트를 차지하고 있는지 살펴보겠습니다. 매출에서 매출을 발생시키기 위해서 필수적으로 필요한 비용인 매출 원가는 20% 후반대를 유지하고 있습니다. 그래서 2021년 1분기 Gross profit margin이 70% 대로 플랫폼 기업답게 아주 훌륭한 비율을 보여주고 있습니다.

연구개발비도 전체 매출의 35% 정도로 성장을 위해서 많은 비용을 쓰고 있습니다. 다만 아직까지 판매관리비가 전체 매출의 40%를 차지하고 있어, 2021년 1분기에는 적자를 기록하였습니다.

저의 개인적인 판단으로는 분기당 5억 달러 정도의 매출이 손익분기점으로 보이는데요. 아마도 2021년 2분기부터는 매출이 손익분기점을 넘겨 완벽하게 흑자로 전환을 할 것으로 예상이 됩니다.

적자 기업이 완벽히 흑자로 전환하는 시점이 제가 가장 좋아하는 투자 시점인데, 지금이 바로 핀터레스트(PINS)의 그런 시기인 것으로 보입니다.

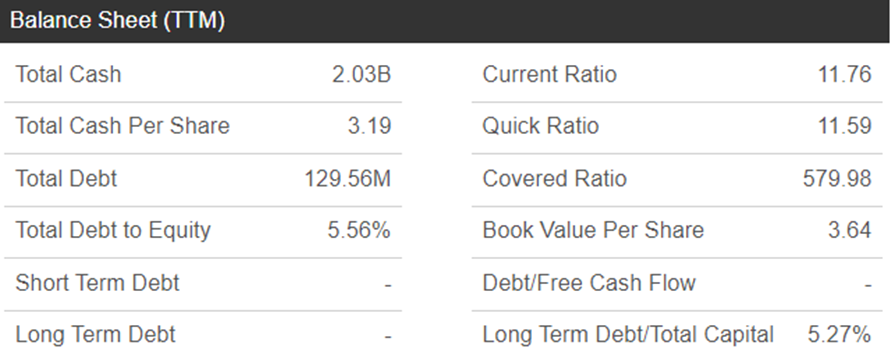

재무상태표도 자세히 살펴보겠습니다. 자기 자본 대비 금융권 부채가 얼마나 되는지를 나타내는 Total Debt to Equity도 5.56%로 부채가 거의 없는 기업이라고 생각하시면 될 것 같습니다.

금융권 부채인 Total Debt이 아닌 기업이 가진 모든 부채인 Total Liabilities로 계산한 부채비율도 15.6%인 것으로 봐서 어떻게 보아도 부채는 거의 없는 기업이라고 할 수 있겠습니다.

그리고 1년 안에 현금화할 수 있는 유동자산 대비 1년 안에 갚아야 할 부채인 유동부채가 얼마나 있는지를 나타내는 Current Ratio도 11.76배로 핀터레스트는 돈이 넘쳐난다고 할 수 있겠습니다.

금융권 이자비용 대비 영업이익이 얼마나 되는지를 나타내는 이자보상배율도 579배로 아주 퍼펙트한 수치를 자랑하고 있습니다. 이게 2배만 돼도 나름 괜찮다고 평가를 하는 지표가 바로 Coverage Ratio이니깐요.

심지어 영업이익도 지난 12개월 동안 2020년 4분기만 흑자였고, 나머지는 적자였는데도 이런 Coverage Ratio를 보여준다는 것은 부채가 정말 정말 작다는 뜻으로 해석을 하면 될 것 같습니다.

3. 예상 주가

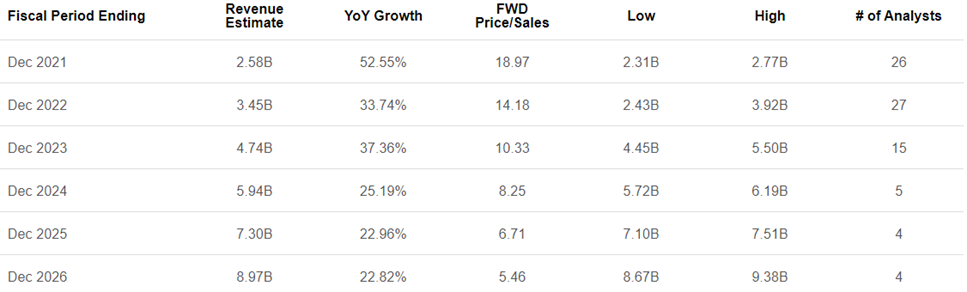

위 표는 윌스트리트의 전문가들이 예상해 놓은 핀터레스트의 향후 매출 예상치입니다. 2023년까지는 30% 이상의 엄청난 고성장이 있을 것으로 예상을 하고 있고, 2024년부터 2026년까지는 20% 이상 매출 성장이 있을 것으로 예상을 하고 있습니다.

저는 개인적으로 위의 컨센서스 예측치가 상당히 신뢰성이 있다고 판단하고 있습니다.

그 이유는 핀터레스트는 그동안 항상 컨센서스 예측치보다 실제의 매출이 더 잘 나왔기 때문입니다.

시장의 전문가들이 발표하는 컨센서스 예측치가 지속해서 상향 조정돼왔다는 점이 조금 전 컨센서스 매출 예측치에 신뢰성을 더해주는 것 같습니다.

그리고 결정적으로 월간 활성 사용자수가 연평균 30%씩 늘고 있다는 점이 조금 전 보여드린 컨센서스 매출 예측치에 신뢰성을 팍팍 더해주는 것 같습니다. 그래서 위 수치가 고평가 된 예측치는 아니라고 저는 판단하고 있습니다.

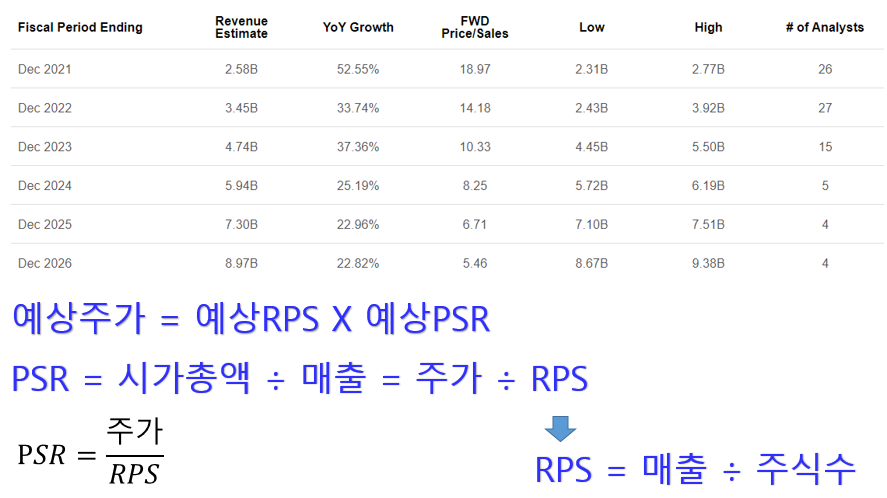

이번에는 위의 내용을 통하여 핀터레스트(PINS)의 예상 주가를 계산해보도록 하겠습니다.

며칠 있으면 핀터레스트(pinterest)의 2분기 실적 발표가 될 건데요. 2분기 실적이 발표되기 전에 계산을 해보고, 발표 이후 큰 변화가 생긴다면 다시 한번 글을 써 예상 주가를 계산해 보도록 하겠습니다.

제가 성장주의 예상 주가를 계산하는 방법은 예상 RPS 곱하기 예상 PSR의 계산식을 사용합니다.

공식이 성립의 이유를 간단하게 설명하자면 PSR는 시가 총액을 1년간 벌어들인 매출로 나눠주거나 현재의 주가를 RPS로 나눠서 계산을 합니다. 여기서 RPS는 1년 간의 매출을 발생 주식수로 나눠서 구하는 값으로 1주당 발생시키는 매출을 말합니다.

정리하자면 PSR은 현재의 주가가 1주당 벌어들이는 수익에 비해서 몇 배의 프리미엄으로 거래되는지를 나타내는 지표라고 할 수 있습니다. 따라서 PSR은 RPS 분의 주가이니까 주가는 PRS 곱하기 PSR이라는 공식이 성립하는 것입니다.

그렇기 때문에 예상 RPS와 예상 PSR을 곱해주면 예상 주가를 구할 수 있는 거지요. 자세한 설명은 아래의 글을 참고하시면 더욱 좋을 것 같습니다. https://countrysome.tistory.com/198

주식 기본 용어 PER, PSR, PEGR, EPS, RPS

필자의 주변 지인들 중 대부분은 필자가 오늘 소개할 PER, PSR, PEGR, EPS, RPS과 같은 기본적인 것들을 전혀 모르고 주식 투자를 하고 있다. 물론 필자가 오늘 소개할 것들을 잘 안다고 하더라도 주식

countrysome.tistory.com

씨킹 알파에 예상 매출 자료가 있기 때문에 참고하여 발행주식주를 나눠주면 다음과 같은 예상 RPS를 구할 수 있게 됩니다.

미래에 유상증자를 한다면 주식수가 늘어나서 예상 RPS가 줄어들 것이고, 자사주 매입을 한다면 주식수가 줄어들어 예상 RPS가 늘어나겠지만 이 부분은 지금 우리가 예측할 수 있는 부분이 아니므로 현재의 주식수로 예상 RPS를 구해주도록 하겠습니다.

예상 RPS에 미래 핀터레스트(PINS)에게 부여될 예상 PSR 수치만 곱해주면 우리는 핀터레스트의 예상 주가를 계산해볼 수 있게 됩니다.

미래 핀터레스트에게 부여될 PSR 프리미엄은 과거에 핀터레스트에게 부여됐던 PSR을 통해서 유추해보도록 할 건데요. 과거 핀터레스트(pinterest)에게 부여됐던 PSR은 최소 6배 정도에서 최대 24배 정도까지 였던 것을 아실 수 있으실 것입니다.

이것을 액셀로 정리해서 평균을 내봤는데 17배 정도가 나왔습니다.

그리고 핀터레스트와 비슷한 기업들의 PSR은 다음과 같습니다. 현재 핀터레스트는 스냅챗보다는 저평가됐고, 트위터나 페이스북보다는 고평가 됐음을 알 수 있네요.

현재 성장주가 아닌 가치주의 성격을 띠고 있는 페이스북의 PSR인 11배를 적용해서 핀터레스트의 예상 주가를 계산해보겠습니다.

솔직히 성장주인 핀터레스트에게 11배의 PSR을 적용한다는 것은 너무 가혹하기만 한데요. 왜냐면 핀터레스트에게 11배의 PSR을 적용한다는 말은 현재의 주가가 54% 폭락을 한다는 말과도 같기 때문입니다.

그런데 핀터레스트에게 이런 악조건을 적용했음에도 성장성이 워낙에 뛰어나기 때문에 2023년쯤이 되면 주가는 본전으로 돌아오게 되고, 2026년이 되면 두 배의 주가 상승을 기대할 수 있게 됩니다.

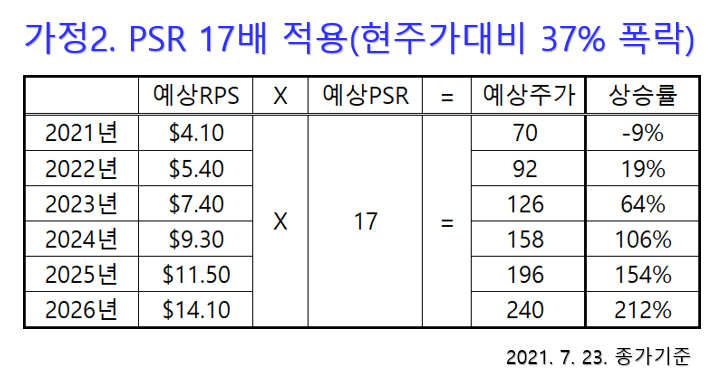

제가 생각했을 때 핀터레스트(pinterest)의 PSR은 5년 뒤에 적어도 지난 1년 간의 평균 PSR 값인 17배 정도는 유지될 것 같은데요.

이것도 현 주가 대비로 따지면 37%가 폭락하는 시나리오이기 때문에 아주 보수적인 예상치라고 할 수 있습니다. 아무튼 이런 시나리오라면 2024년에 주가는 158달러로 현주가 대비 2배가 되고, 2026년에는 240달러로 현주가대비 3배가 넘게 됩니다. 역시 핀터레스트의 매출 성장성은 매우 훌륭한 것 같습니다.

만약 현재의 프리미엄(24배)이 계속해서 유지된다면 다음과 같은 환상적인 주가를 볼 수 있습니다. 저는 이 시나리오도 꿈만은 아니라고 생각합니다.

만약 핀터레스트(PINS)에게 스냅챗의 PSR 프리미엄을 적용한다면 2025년에 주가는 6배 상승이라는 말도 안 되는 결과를 보여주게 됩니다.

실현 가능성은 낮아 보이지만 스냅챗도 했는데 핀터레스트라고 이렇게 되지 못할 이유는 없다고 생각합니다.

하지만 최선을 기대하되 항상 최악을 대비해야 하기 때문에 이런 시나리오만을 기대하면서 핀터레스트에 몰빵투자를 한다거나 빚을 내서 투자를 하는 것은 아주 위험한 행동입니다.

우리 피터린치 형님께서는 사야 할 주식은 언제든지 사도 된다고 하셨고, 저 또한 이 말을 전적으로 동의합니다. 장기적으로 보면 몇 배는 뻥튀기될 주식인데, 지금 몇 프로 먹겠다고 매수 타이밍 재다가 계속 주가가 올라버려서 영원히 못 사거나 지금보다 더 비싸게 살 수도 있기 때문입니다.

다만 지금 RSI지수가 60.23으로 매수 열기가 다소 과열된 편이고, 매물대의 평균값도 70달러로 현주가보다 낮다는 점은 감안해야 할 것 같습니다.

내가 지금 사면 남들이 가지고 있는 평균값보다 비싸게 사는 것이라고 할 수 있기 때문입니다. 참고로 이 RSI지수는 14일 평균값으로 최근 14일 동안 주가의 상승량과 주가의 하락량을 더해서 이걸로 주가의 상승량을 나눠서 구하는 값인데요.

이게 30 밑이면 주식의 인기가 최근에 조금 식었다고 평가를 하고, 이게 70을 넘으면 과열됐다고 평가를 합니다. RSI지수와 매물대에 대해서 더 알고 싶거나 저걸 어떻게 확인하는지가 궁금한 분들을 아래의 글을 참고해주세요. https://countrysome.tistory.com/199

주식 보조지표 - RSI, 매물대 차트

필자는 장기투자를 지향하는 투자자이다. 그래서 차트의 기술적인 분석은 하지 않는다. 여기서 차트의 기술적 분석이란 장대양봉이 어쩌고 저쩌고 쌍봉이 출현해서 어쩌고 저쩌고, 강력한 지지

countrysome.tistory.com

그리고 매물대 평균값이 올라가고 RSI지수가 30 정도로 떨어지면 사야지!라고 마음먹었는데, 그렇게 되기 전에 2분기 실적이 어닝서프라이즈를 보여주게 되면 “그때 너무 비쌌다”라고 할 때 살걸 이란 말을 하고 계실 것입니다.

그러니 핀터레스트(PINS)에 투자를 하실 분들이라면 RSI지수와 매물대 평균값을 보면서 실적 발표 전에 적절하게 분할 매수를 하면 좋을 것 같습니다.

저는 실적 발표전에 분할 매수를 조금씩 할 것이지만, 혹여 어닝쇼크를 기록할 수도 있기 때문에 여러분들께서는 저의 말만 맹신해서는 안됩니다.

그리고 핀터레스트의 공매도 물량은 4% 정도로 낮은 편이고, 하루 평균 거래량을 고려했을 때 공매도 세력들이 자신의 물량을 다 던지고 나가는데 걸리는 기간도 1.7일로 낮은 수치로 판단됩니다.

그래서 실적이 컨센서스 예측치보다 잘 나오는 만큼 핀터레스트 주가가 오르겠다고 생각해볼 수 있겠습니다. 공매도 세력이 많이 몰려있으면 아무리 좋은 호재라도 어떻게든 안 좋게 포장을 해서 투자자들을 호도하는 경우가 잦기 때문입니다.

제가 애정 하는 기업인 지금의 스킬즈처럼 말입니다. 스킬즈 주주로서 공매도 세력들이 스킬즈를 그만 좀 괴롭혔으면 좋겠습니다.

4. 전문가 의견

마지막으로 저 같은 아마추어 말고 전문가인 현지 애널리스트들의 의견을 살펴보겠습니다.

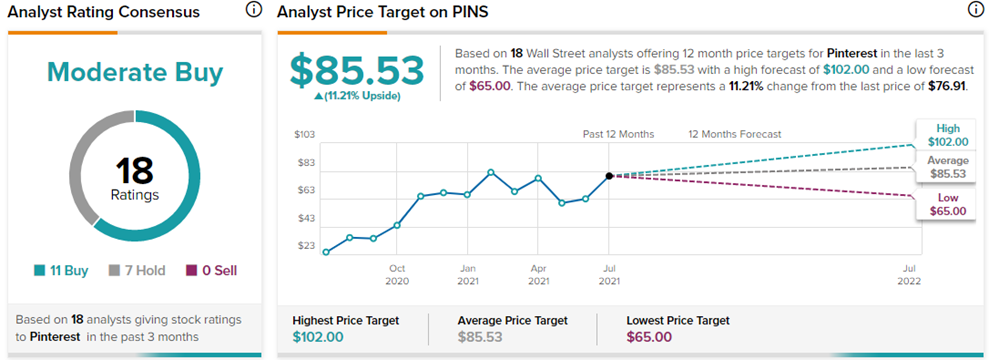

팁 랭스에 따르면 핀터레스트(pinterest)는 총 18명의 애널리스트들이 평가를 하였습니다. 그중에서 11명은 매수 의견을 냈고, 7명은 보유 의견을 냈네요. 이들은 향후 12개월 후의 목표 주가를 최소 65달러에서 최대 102달러까지 제시했고, 이 목표 주가의 평균값은 85달러로 현주가 대비 11.21% 상승한 수치라고 합니다.

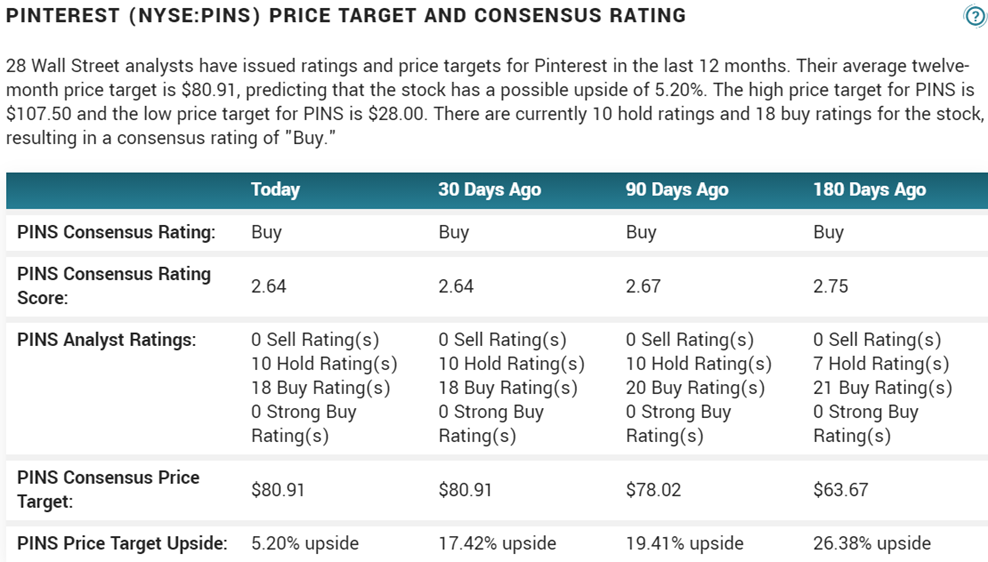

그리고 마켓 비트에 따르면 총 28명의 애널리스트들이 핀터레스트를 평가했는데, 이 중에서 18명은 매수의견, 10명은 보유 의견을 냈습니다.

이들은 향후 12개월 후의 목표 주가를 최소 28달러에서 최대 107.5달러까지 제시했고, 이 목표 주가의 평균값은 80.91달러로 현주가 대비 5.2% 상승한 수치라고 합니다.

그나저나 목표 주가 28달러를 제시한 애널리스트는 누군데, 그렇게 목표 주가를 제시해놓고 매도 의견을 내지 않았을까요? 보시면 매도 의견은 한 명도 없잖아요? 관련 정보를 아시는 분은 공유 부탁드립니다.^^

이상 글을 마치겠습니다! 감사합니다!