2021년 2분기 일론머스크 테슬라 실적발표 - 다각도 분석

여러분 안녕하세요?

일론 머스크가 꿈속에서도 나타날 것 같습니다. 꾸준히 관심을 두고 있는 종목인지라 테슬라만 중점으로 분석한 글이 올해만 벌써 3번째 등장하고 있습니다.

최근 테슬라 주가 및 기업 분석을 하면서 기대하는 부분이 많았습니다.

https://countrysome.tistory.com/209

일론머스크 테슬라(TSLA) 미래 - 전기차(feat. 국제에너지기구)

여러분 안녕하세요! 오늘은 너무나 유명한 기업인 일론머스크 테슬라(TSLA)에 대해서 분석해보도록 하겠습니다. 너무나 유명한 기업이기 때문에 각종 정보가 차고 넘치는 상황입니다. 여러분들

countrysome.tistory.com

그런데 드디어!

제가 애정 하는 기업인 일론머스크의 테슬라(TSLA)가 어제(2021.7.27.) 새벽에 2021년 2분기 실적 발표를 하였습니다. 그래서 오늘은 테슬라 실적발표 내용을 정밀하게 살펴보는 시간을 갖도록 하겠습니다.

이번 실적을 간단히 요약해서 먼저 보여드리도록 하겠습니다.

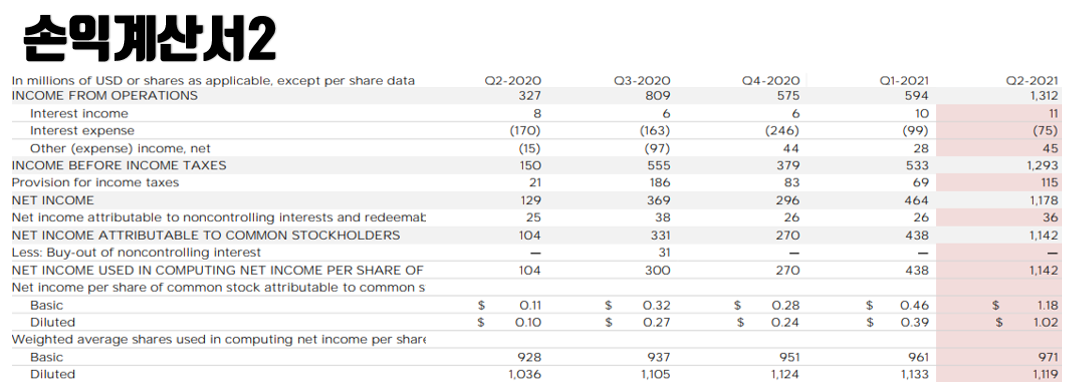

Non-GAAP EPS는 1.45달러로 시장의 예측치를 0.47달러나 상회를 했습니다. 시장 예측치보다 50%가량이 더 나와 굉장한 어닝 서프라이즈를 기록했다고 볼 수 있겠습니다.

GAAP EPS는 1.02달러로 이 역시 시장의 예측치를 0.47달러나 상회를 했습니다. 이건 시장 예측치를 100% 넘게 상회한 수치입니다. 대박이죠?

참고로 여기서 Non-GAAP EPS는 비공식적 회계 지표로써 주식기반 보상 같은 일회성 비용 등을 빼고 계산한 주당 순수익(EPS)을 말하는 것입니다.

나쁘게 표현하면 길만 안 막혔으면 약속에 늦지 않았을 텐데, 어젯밤에 치킨만 안 먹었으면 살이 안 쪘을 텐데라고 핑계를 대는 것과 비슷한 것이라고 생각할 수 있습니다.

좋게 표현하면 기업이 순수 영업활동으로 얼마나 현금을 창출시켰는지를 알아보는 지표로써 유용하다고 볼 수 있습니다.

다만 Non-GAAP 지표는 비공식적 회계 지표라서 기업이 자기 마음대로 넣고 싶은 건 넣고 빼고 싶은 건 빼버리기도 하기 때문에 뒤에 저와 함께 어떤 부분을 제외시켰는지 자세히 알아보도록 하겠습니다.

테슬라는 모든 걸 떠나서 컨센서스 예측치를 상회하는 EPS를 보여준 점이 굉장히 마음에 듭니다.

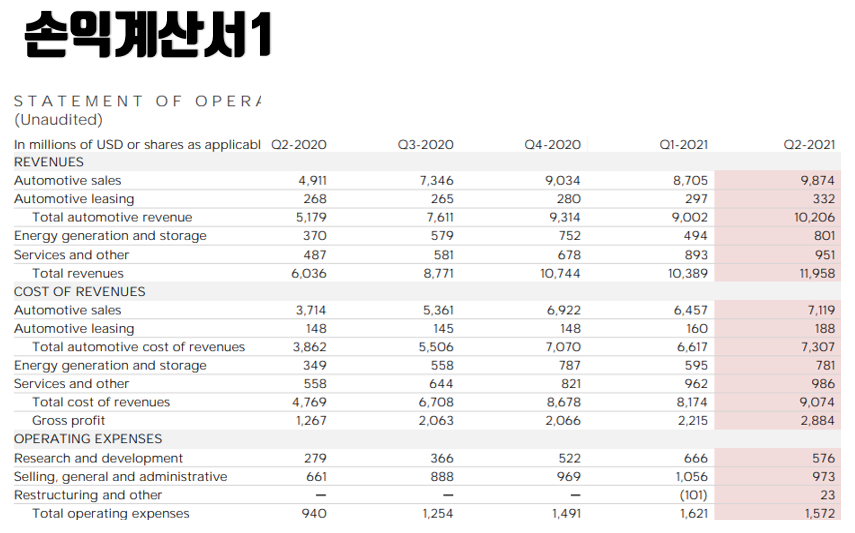

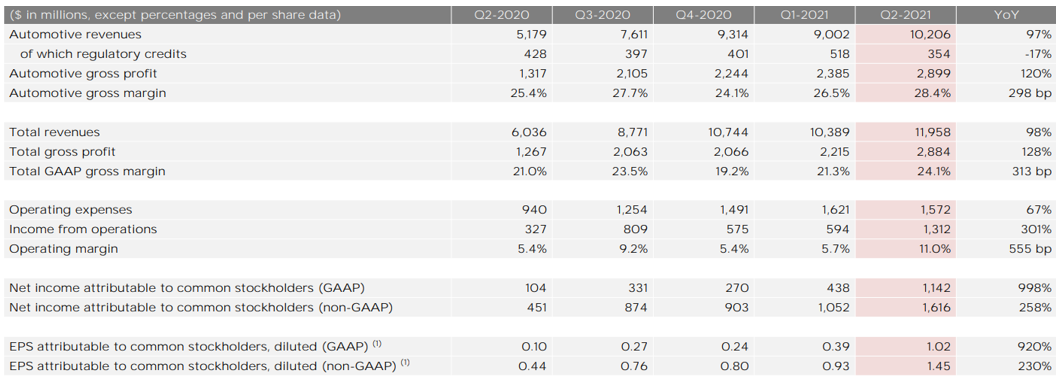

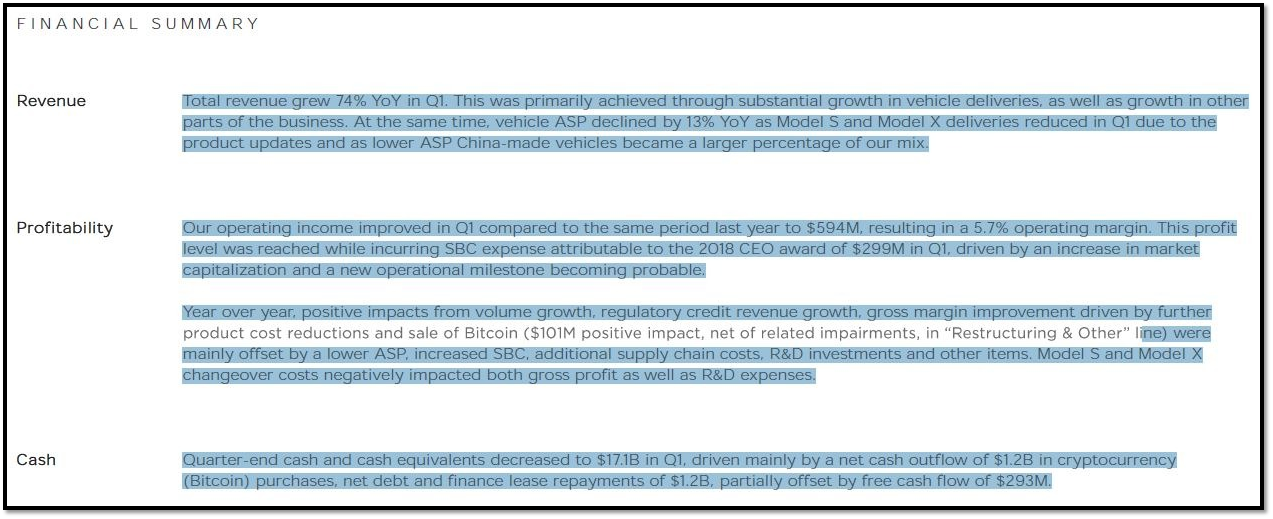

매출은 119.6억 달러로 한화 14조 원 정도의 매출을 올렸습니다. 이는 전년 동기 대비 98% 성장한 수치이며, 시장의 예상을 5.6억 달러 상회하는 수치입니다. 매우 훌륭하네요.

Gross profit margin도 올랐다고 하고, CAPEX도 많이 썼다고 하는데 뒤에 테슬라 실적 프레젠테이션을 보면서 자세히 살펴보도록 하겠습니다.

지금부터 나오는 테슬라(TSLA) 관련 모든 자료는 테슬라 2분기 실적 프레젠테이션에서 가져온 자료임을 먼저 알려드리며, 본격적으로 2021년 2분기 테슬라 실적 분석 시작하겠습니다!

매출은 조금 전 설명드렸듯이 전년 동기 대비로 하면 98% 라는 경이로운 성장률을 보여 주었습니다.

분기별 성장률로 바꿔서 보면 2020년 3분기는 전분기 대비 49.5% 성장하였고, 2020년 4분기는 전분기 대비 23%, 2021년 1분기는 전분기 대비 -3.6%, 이번 분기는 전분기대비 13.4% 매출 성장 하였습니다.

전체 매출의 85%가 전기차를 팔아서 나오고 있습니다.

태양광을 이용한 전기 생산 및 저장, 충전소 운영과 같은 에너지 관련 사업부의 매출이 전년 동기 대비 116% 성장하여 전체 매출의 6.7% 정도까지 높아진 점이 아주 긍정적으로 보입니다.

그리고 에너지 관련 사업부의 매출이 매출 원가보다 더 많이 나와 에너지 사업부도 드디어 손익분기점을 넘어섰음을 알 수 있습니다. 아주 아주 긍정적인 부분인 것 같습니다.

기타 서비스도 손익분기점을 거의 넘기 일보직전으로 보입니다.

매출은 전분기 대비 13.4% 상승한 반면, 판매 관리비는 오히려 줄어든 점이 아주 마음에 듭니다. 연구 개발비도 전분기대비 소폭 감소했는데 금액으로 보면 5.8억 달러에 육박하기 때문에 결코 적은 금액은 아닌 것 같습니다.

그래도 전체적인 부분에서 비용이 절감되고 있는 모습이 아주 바람직해 보입니다.

위 자료는 씨킹알파에서 가져왔는데 보시면 일단 다음 분기 컨센서스 예측치는 각각 129억 달러와 145억 달러입니다.

우리가 사는 세상은 항상 연말에 소비가 집중되기 때문에 보통의 기업들은 3~4분기 실적이 잘 나오는 경우가 대부분입니다. 그렇기 때문에 아마도 2021년 3분기와 4분기에도 좋은 실적을 보여줄 것으로 벌써 기대가 됩니다.

2021년 2분기 영업 이익은 13억 1200만 달러로 전년 동기 대비 300% 성장을 했고, 직전 분기 대비는 120% 성장을 했어요. 순수익도 11억 7800만 달러로 전년 동기 대비 813% 성장 했고, 직전 분기 대비 153% 성장이라는 놀라운 결과를 보여주고 있습니다.

매출이 손익분기점을 넘기 시작하니까 순수익이 폭발적으로 증가함을 알 수 있습니다.

그런데 일론머스크 테슬라(TSLA)를 좋지 않게 보는 사람들은 탄소배출권 수익이 아니면 테슬라는 사실상 적자 기업이다. 정부가 주는 보조금은 곧 없어질 것이기 때문에 보조금이 없으면 테슬라도 끝장이다라는 주장을 펼치곤 합니다.

이에 저는 생각이 조금 다릅니다. 탄소배출권 수익도 충분히 훌륭한 수익이라고 생각하기 때문입니다. 탄소배출 크래딧을 정부에서 지원해주는 이유는 아직은 전기차 시장이 무르익지 않아서 전기차 각 부품들의 단가가 비싸기 때문에 이를 보전해주는 성격이 큽니다.

전기차 시장이 성장하게 된다면 각 부품의 가격도 자연스럽게 내려가게 될 것이기 때문에 그때는 크레딧을 받지 않아도 충분히 경쟁력이 있을 것으로 예상됩니다.

아직은 부품값이 비싼 이 시점에 정부의 크래딧을 적절하게 이용하면서 시장을 선점하는 일론머스크 테슬라가 오히려 똑똑한 게 아닐까요?

아무튼 그럼에도 이번 분기 테슬라가 받은 탄소배출권 수익은 3억 5400만 달러로 전분기에 비해서 32%가 줄었음에도 순수익은 11억 7800만 달러로 전분기 대비 153% 성장을 하였습니다.

이제는 탄소배출권이 없어도 충분한 수익을 내는 기업이 바로 테슬라이기 때문에 더 이상 탄소배출권 논란을 테슬라에게 가져다 붙이지는 못할 것 같습니다.

그런데도 탄소배출권이 어쩌고 저쩌고 하면서 테슬라(TSLA) 수익에 대해서 부정적인 의견을 가져다 붙이는 사람들은 아마도 객관적인 논리와는 상관없이 그냥 일론머스크의 테슬라가 싫은 사람이지 않을까 생각이 됩니다.

이번엔 실적을 전체적으로 살펴보겠습니다. 자동차 사업부의 Gross profit margin도 점점 올라가서 이번 분기에는 28.4%를 기록했습니다.

참고로 Gross profit은 매출총이익으로 매출에서 매출을 발생시키기 위해서 필수적으로 필요한 비용인 Cost of revenue, 그러니까 매출원가를 뺀 값을 말합니다. 이 Gross profit을 매출로 나눠주면 그게 바로 Gross profit margin인 것입니다. 이 부분은 높을수록 좋은 것입니다.

니오 15%, 도요타 17%, 다임러 21%, GM 13%, 포드 8%에 비해서 테슬라가 월등히 좋죠? 이건 테슬라가 다른 기업에 비해서 자동차를 저비용으로 아주 효율적으로 생산을 하고 있다는 뜻이 되겠습니다.

영업이익률도 11%로 꾸준히 상승하고 있는 모습이 긍정적으로 보입니다. 이제 손익분기점을 완벽하게 넘겼으니 앞으로 폭발적인 영업이익 성장이 있을 것으로 예상됩니다.

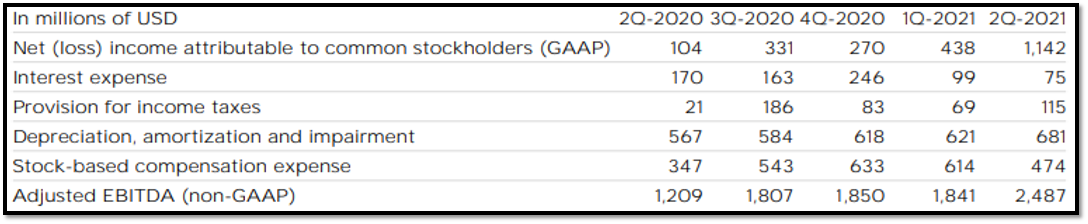

GAAP Net income 그러니까 공식적 회계 지표로써 순수익을 말하는데요. Non-GAAP net income은 비공식적 회계 지표로써 회사가 일회성 비용 등을 제외하고 수익 창출 능력을 뽐내기 위해서 사용하는 지표입니다.

보시는 것처럼 Non-GAAP Net income에서는 Stock-based compensation expense 직원들에게 지급하는 주식기반 보상 금액 4억 7400만 달러를 제외하고 계산한 Net income이네요.

Adjusted EBITDA는 Non-GAAP Net income에서 한걸음 더 나가서 이자 비용이나 세금, 감가상각 같은 영업과 상관없는 모든 비용을 제외하고 계산한 이익으로 뽐내기의 극치를 자랑하는 수치라고 보시면 됩니다.

그럼에도 저는 이 Adjusted EBITDA는 기업이 순수 영업 활동으로 창출하는 수익의 추세를 알아보는 지표로써 큰 의미가 있다고 생각합니다.

어디서 어떤 비용을 뺐는지 모르면 과대 계산된 Adjusted EBITDA에 속아서 “와~ 진짜로 돈을 잘 버는 기업이다” 라면서 현혹될 수도 있지만 우리는 어떤 비용을 빼고 계산했는지 알았으니 조금 더 정확하게 Adjusted EBITDA를 바라볼 수 있습니다.

아무튼 주식기반 보상 금액이 줄어들었음에도 Adjusted EBITDA는 전년 동기 대비 106% 성장을 했다는 점을 통해서 요즘 테슬라의 수익 성장률이 정말로 좋다는 것을 알 수 있겠습니다.

그리고 Capital expenditures는 우리가 흔히 CAPEX라고 부르는 건데요. 미래의 이윤을 창출하기 위해서 지출한 비용을 뜻한다고 할 수 있습니다.

미래를 위해 투자하고 있는 금액이 점점 더 많아지고 있는 것이 테슬라의 밝은 미래를 보여준다고 할 수 있겠습니다.

아래의 사진들은 이번 분기 테슬라 실적 프레젠테이션에서 가져온 것들입니다.

모델 Y를 생산하기 위해서 베를린에 짓고 있는 기가 팩토리 사진.

사진 상으로는 거의 다 지어진 것 같습니다.

기가 팩토리 베를린의 도장 설비 사진.

모델 Y를 생산하기 위해서 텍사스에 짓고 있는 기가 팩토리 사진.

6개월 전에 비해 상당히 공사가 많이 진행됐음을 알 수 있습니다.

기가팩토리 텍사스의 내부 사진.

기가팩토리 텍사스에서 모델 Y 몸체를 조립하는 설비 사진.

상하이에 지은 기가팩토리 사진.

이렇게 테슬라(TSLA)는 미래를 위해서 공장과 설비에 막대한 금액을 투자하고 있습니다. 당연히 이런 것들을 짓는 데 사용된 금액이 CAPEX이고요.

지금은 캘리포니아 공장에서 모델 S와 X를 연간 10만 대, 모델 3과 Y를 연간 50만 대 생산이 가능하고, 상하이에서 모델 3과 Y를 연간 45만 대 이상이 생산이 가능하다고 합니다.

참고 사항으로 이건 실제 차량 생산 대수가 아니고 생산 가능 대수인 Capacity를 말하는 것입니다.

그리고 베를린과 텍사스에는 조금 전 사진을 보셨듯이 열심히 공장을 짓고 있는 중인데, 베를린에서는 모델 Y를 생산하고, 텍사스에서는 모델 Y와 사이버 트럭을 생산할 예정이라고 합니다.

Semi 트럭과 로드스터 같은 자동차의 생산은 어디서 될지 아직은 결정된 사항이 없다고 합니다.

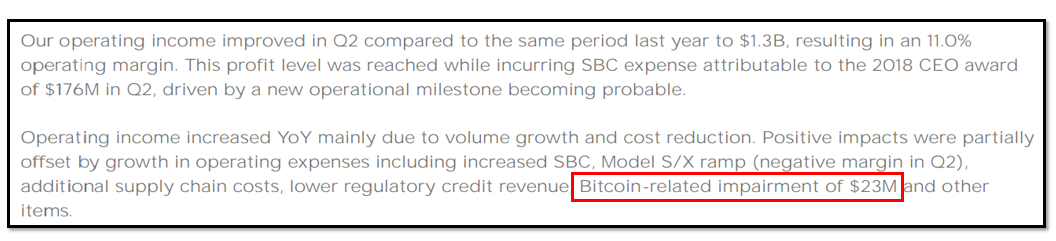

위 부분은 좀 치사한 점입니다. 비트코인 관련 손실을 2300만 달러를 기록했다는 말을 실적 프레젠테이션 저 끝에 아주 조그맣게 딱 한 문장으로만 언급을 하였습니다.

물론 지난 분기에는 이마저도 PDF 문서에서 컨트롤 F를 눌러서 검색이 안 되게 딱 이 부분만 이미지로 처리를 해서 욕을 얻어먹었습니다. 이번 분기에는 그러지는 않았습니다만 발전 한건 가요?

다른 건 몇 번씩 표로 만들어서 발표를 하고, 비트코인은 자세히 들여다보지 않으면 알 수 없게 처리를 해놓은 부분은 개인적으로 조금 아쉬웠습니다.

비트코인의 미래와는 별개로 최소한 투자자들에게 솔직했으면 하는 바람입니다.

아무튼 비트코인으로 2300만 달러의 손실이 났음에도 이번 분기에 훌륭한 수익을 보여준 것은 긍정적인 부분인 것 같습니다. 지난 분기에 테슬라의 수익을 탄소배출권 크래딧과 비트코인 수익으로 깎아내리던 사람들은 이제 이걸로는 지난번과 같은 소리를 할 수는 없을 것 같습니다.

다른 곳에서 수익이 워낙에 잘 나왔으니까요. 그런데 비트코인으로 손실 봤다고 욕할 수는 있겠네요.

이렇게 비트코인은 수익이나도 한소리 듣고 손실이나도 한소리 듣는 일론머스크 테슬라의 아픈 손가락 같은 존재인 것 같습니다.

지극히 개인적인 부분입니다만 저는 비트코인의 미래를 그리 나쁘게 보지는 않아서 따로 비트코인 채굴 기업에도 조금 투자를 하고 있습니다. 그럼에도 테슬라는 비트코인을 하지 않았으면 좋겠다는 생각을 합니다.

각자의 영역에서 자신의 사업 만을 충실히 했으면 하는 바람입니다.

전기차, 자율주행, 태양광, 충전소, 스페이스 X, 스타링크, 자동차 보험 등 테슬라의 수많은 미래 비전 중에서 전기 자동차는 이미 본궤도에 올라왔다고 할 수 있습니다.

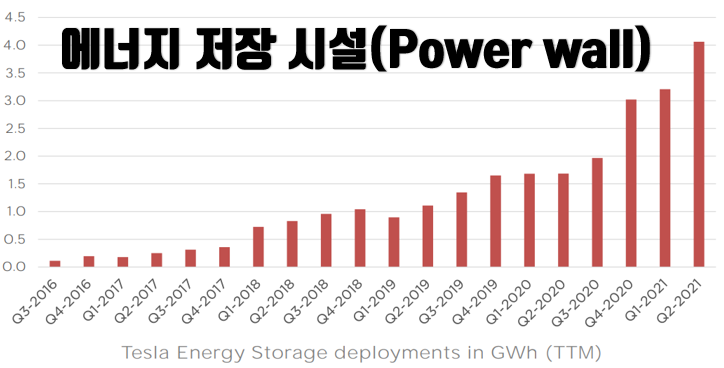

다음 타자는 바로 조금 전 손익 계산서에서 봤듯이 매출이 손익분기점을 넘기기 시작한 태양광이나 충전소 같은 에너지 관련 사업이라고 할 수 있습니다.

테슬라(TSLA)의 충전 시설인 슈퍼 차저의 스테이션의 수와 슈퍼 차저 충전기 개수가 계속해서 늘어나고 있고, 에너지 저장 시설인 파워월의 규모도 급격하게 늘고 있기 때문입니다.

저 또한 이렇게 가시화된 객관적인 수치를 토대로 테슬라의 에너지 사업 부분에 합리적인 기대가 큽니다.

차량 인도 대수는 이번 실적 발표 전에 일찍이 언론을 통해서 발표를 하긴 했습니다만 다시 한번 살펴보겠습니다. 이번 분기에는 20만 6421대를 생산했고, 이 중에서 20만 1304대를 인도했습니다.

그리고 고무적인 부분은 모델 S와 X생산이 다시 재개됐다는 점입니다. 또한 전체적인 추세도 꾸준히 상승 중에 있습니다.

마지막으로 정리를 하겠습니다.

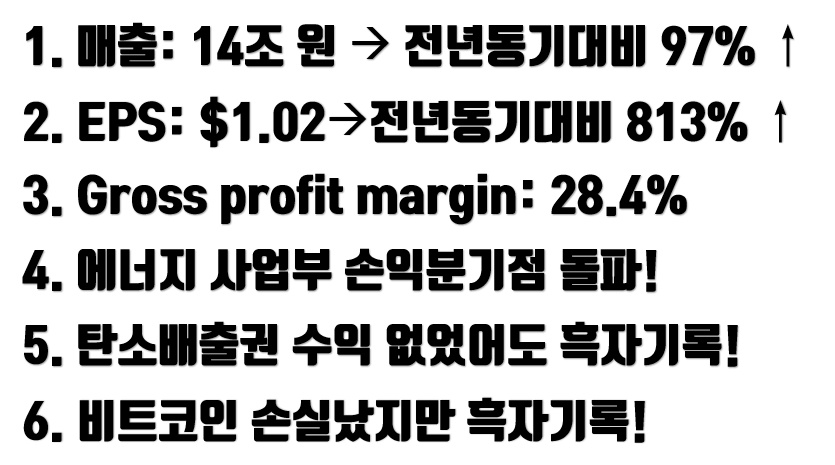

1. 매출은 한화 약 14조 원 규모로 전년 동기 대비97% 성장이라는 놀라운 결과를 보여줬다.

2. 주당 순수익은 1.02달러로 컨센서스 예측치를 한참 넘어서 어닝 서프라이즈를 기록했고, 전년 동기 대비로 따지면 813% 상승이라는 놀라운 결과를 보여줬다.

3. 매출 총이익률이 28.4%로 다른 자동차 기업에 비해서 원래 좋았던 이익의 질이 더욱더 좋아졌다.

4. 에너지 사업부의 매출이 드디어 손익 분기점을 넘어섰다.

5. 이번 분기는 탄소 배출권이 없어도 흑자였다.

6. 비트코인 손실이 났지만 그래도 흑자였다.

그리고 이렇게 될 수 있었던 가장 큰 이유는 차도 잘 팔리기도 했지만 운영 비용도 줄어들어 이익의 질이 좋아졌기 때문이다.

제가 준비한 글은 여기까지입니다.

저는 저 스스로를 실적에 기반한 장기 투자를 하는 투자자라고 생각하고 있습니다. 그래서 각종 루머나 단기적 이슈, 주식시장 전체가 흔들리는 상황에 일희일비하지 않으려고 노력하고 있습니다. 또한 실적이 발표되면 실적을 정말 정밀하게, 그리고 다각도로 분석하려고 노력하고 있습니다.

앞으로도 계속 여러분과 함께 실적에 기반한 투자를 할 수 있도록 열심히 공부하겠습니다.

이상 글을 마치겠습니다.