CIA, FBI, 미 국토안보부, 미 연방 대테러국과 같이 미국의 정부 수사기관을 주요 고객으로 둔 팔란티어는 미국의, 미국에 의한, 미국을 위한 기업으로써, 빅데이터 분석을 통해서 세상을 꿰뚫는 통찰력을 가진 기업으로도 알려져 있습니다.

빅테이터 관련주 팔란티어는 지난 2011년 미 연방 마약국의 자료를 분석해 마약 조식의 핵심 인물과 거주지, 활동반경, 자금 흐름 등을 밝혀내면서 세상의 주목을 받았는데요. 얼굴 인식 분석기술을 이용해 보스턴 마라톤의 폭탄 테러범과 9.11 테러 주범인 오사마 빈 라덴을 찾는데 큰 도움을 준 것으로 알려져 화제가 되기도 했습니다.

그런데 참새가 방앗간을 그냥 지나칠 수는 없듯이 투자자인 우리도 화제의 기업인 팔란티어를 그냥 지나칠 수는 없습니다. 그래서 오늘은 저와 함께 팔란티어(pltr)라는 기업을 심층 분석해 보도록 하겠습니다.

목차

1. 기업소개

빅데이터 관련주 팔란티어는 테슬라의 일론머스크와 함께 페이팔을 공동 창업했던 피터틸에 의해서 세워진 기업입니다.

그리고 현재 팔란티어(pltr)의 CEO는 알렉스 카프인데, 피터틸의 대학 동기로 팔란티어의 공동 창업자이기도 합니다.

애플은 스티브 잡스, 테슬라는 일론 머스크, 페이팔은 피터틸, 아마존은 제프 베조스, 페이스북은 마크 주커버그와 같이 미국 기업의 주가는 기업의 펀더멘탈과는 무관하게 해당 기업의 CEO 팬덤에 의해서 프리미엄이 형성되는 경우가 상당히 많습니다.

그런 관점에서 봤을 때 페이팔의 창업자인 피터틸과 수많은 명언으로 상당히 많은 팬을 가지고 있는 알렉스 카프가 CEO인 팔란티어에게는 일단 합격점을 줄 수 있겠습니다!

팔란티어는 팔란티어 테크놀로지를 활용하여 미국 정부의 대 테러 조사 및 운영을 지원하기 위한 소프트웨어로 사업을 시작했습니다.

2011년 CCTV와 인터넷에 떠도는 사진, 그리고 인공위성 사진과 같은 방대한 빅데이터를 인공지능으로 분석해서 오사마 빈라덴의 위치를 알아낸 것입니다.

물론 국가 기밀사항이라서 그런지 팔란티어측은 오사마 빈라덴과 관련된 이야기를 일절 하고 있지는 않습니다. 물론 부인하지도 않습니다. 그래서 시장에서는 기정사실로 받아들여지고 있습니다.

지금은 미국 정부와 하는 일이 확장돼서 정보부뿐만 아니라 다른 정부 기관에도 고담(Gotham)이라는 팔란티어의 소프트웨어를 공급하고 있습니다.

그래서 팔란티어는 2021년 1분기 매출이 전년 동기 대비 49% 성장을 했는데, 정부 쪽(Gotham) 매출이 76% 성장을 해서 전체 매출 성장을 하드 캐리 했습니다. 특히 그중에서 미국 정부 쪽 매출이 83%가 증가되었습니다. 제가 초반에 팔란티어는 미국의, 미국에 의한, 미국을 위한 기업이라고 한 것이 바로 이런 이유입니다.

그리고 빅테이터 관련주 팔란티어는 미국 우선주의를 가진 기업이라서, 미국과 동맹 관계가 아닌 정부에는 고담(Gotham) 소프트웨어 자제를 공급하지 않는다고 합니다. 물론 팔란티어가 고담(Gotham) 소프트웨어로 정부와만 일을 하는 것은 아닙니다!

팔란티어는 파운드리(Foundry)라고 이름 붙인 소프트웨어를 이용해 최근에 민간 기업 대상으로도 사업을 활발히 확장시키고 있습니다.

우유를 만드는 회사를 예를 들어 보겠습니다. 팔란티어 테크놀로지 파운드리 소프트웨어는 우유의 생산량, 재고량, 시장의 우유 소비량, 배송 시간 등의 빅데이터를 종합적으로 분석해서 최적의 우유 생산량을 알려주고, 각 공정별로도 비용을 절감할 수 있는 방법을 알려줘서 기업이 효율적인 의사결정을 할 수 있도록 도와준다고 합니다.

그리고 이 소프트웨어를 팔란티어(pltr) 측에서 각 기업에 맞게 커스터마이징을 해주기 때문에 어떤 분야의 산업에도 적용이 가능하다고 합니다. 그런데 쉽게 설명하면 이렇다는 것이지 솔직히 말해서 저도 팔란티어 테크놀로지가 대체 가능한 기술인지, 정말로 효율적인 기술인지 정확한 작동원리는 잘 모르겠습니다.

하지만 일단 회사의 매출은 연평균 4~50% 정도 꾸준히 고성장하고 있다는 것은 확실하고 아직까지 정부 분야에서는 경쟁자는 전무한 상태이며, 일반 기업 분야에서는 비슷한 경쟁자는 C3.AI 말고는 딱히 없다는 것은 확실합니다.

그리고 매출 규모로만 보면 팔란티어가 C3.AI의 7배 정도 된다는 것과, 매출 성장성도 팔란티어는 50%에 육박하는 반면에, C3.AI의 매출 성장성은 17%대에 불과하다는 것은 확실한 팩트입니다.

따라서 빅데이터를 분석해 최적의 결론을 도출해 내는 팔란티어는 소프트웨어의 정확한 작동 원리는 모르지만 실적이 말해주고 있는 결과로 봤을 때 팔란티어 테크놀로지가 대단한 소프트웨어 임에는 틀림없어 보입니다.

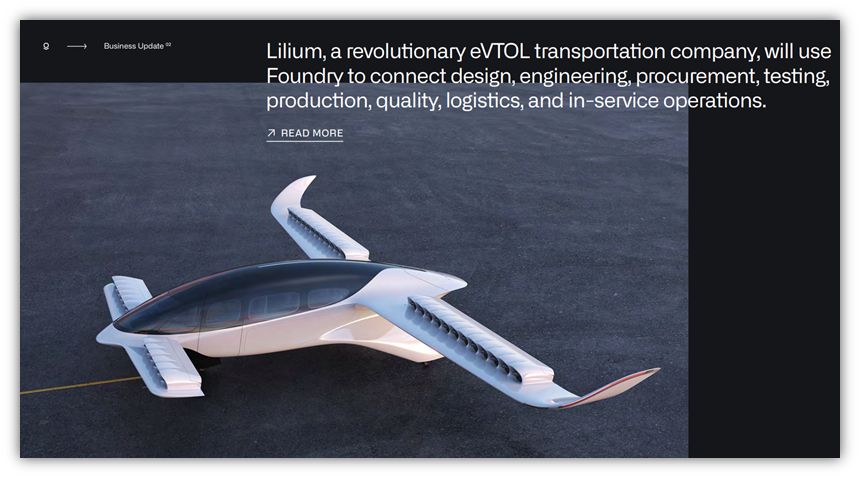

최근에 민간 기업과 맺은 계약 몇 개를 살펴보겠습니다. 드론 운송회사인 Lilium은 팔란티어의 파운드리 소프트웨어를 이용해 설계, 엔지니어링, 조달, 테스트, 생산, 품질, 물류 및 서비스를 관리하는 계약을 맺었습니다.

그리고 군사 및 산업용 로봇을 제작하는 기업인 Sarcos는 팔란티어(pltr) 파운드리 소프트웨어를 이용해 로봇 제조 및 AI를 로봇에 적용시키는 계약을 맺었습니다.

Sarcos와 맺은 계약을 보면 아이언맨 슈트의 자비스가 생각나네요.

그런데 2021년 1분기 기준으로 파운드리 소프트웨어의 매출은 전년 동기 대비 19% 성장으로 정부 쪽 매출 성장률인 76%에 비해서 다소 떨어지긴 했어요. 정부에 의존하는 매출 구조보다는 민간에 의존하는 매출 구조가 더 바람직해 보입니다.

그러므로, 앞으로 팔란티어가 민간기업을 대상으로 얼마나 매출이 성장하는지를 지켜보는 것이 팔란티어 투자의 핵심이 될 것 같습니다.

2. 재무제표

이번에는 재무제표 분석을 통해서 팔란티어 주가를 계산해 보도록 하겠습니다. 팔란티어 매출은 보시는 것처럼 꾸준히 올라가고 있습니다. 하지만 아직까지는 판매 관리비와, 연구 개발비만 합쳐도 매출을 넘어서기 때문에 팔란티어는 계속해서 영업손실을 기록 중입니다.

그런데 매출원가, 판매 관리비와 연구개발비에는 팔란티어가 인재를 놓치지 않기 위해서 직원들에게 주고 있는 어마어마한 금액의 주식기반 보상이 포함되어 있습니다. 만약에 지금 팔란티어가 주식기반 보상이라는 스톡옵션을 직원들에게 주지 않았다면 사실상 바로 흑자 전환을 했을 것입니다.

그리고 보통 YoY라고 부르는 Year On Year 전년 동기 대비 성장률을 봐도 연평균 4~50%는 꾸준히 성장하고 있습니다.

그리고 Profitability라고 부르는 수익성 지표를 보기 위해서 각 항목이 매출 대비 몇 퍼센트의 비율을 차지하고 있는지 살펴봅시다. Cost Of Revenue는 매출을 발생 시키기 위해서 필수적으로 필요한 비용인 매출원가를 말합니다.

예를 들어 연필을 만들기 위해 필요한 원가는 나무값, 흑연 값 등이 되겠죠? 빅테이터 관련주 팔란티어는 소프트웨어 기업이기 때문에 소프트웨어를 만드는 개발자들의 인건비가 매출원가의 대부분을 차지하겠습니다.

정리하자면 매출에서 Cost of Revenue(매출원가)를 뺀 Gross Profit(매출총이익)을 매출로 나눠준 값을 Gross Profit Margin(매출 총이익률)입니다. 이것이 높다는 것은 이익의 질이 좋다는 말이에요. 팔란티어는 이번 분기에 78%라는 높은 비율을 기록했습니다.

보통 도요타 같은 제조업들은 Gross Profit Margin이 30% 정도 되고, 구글 같은 플랫폼 기업들은 Gross Profit Margin이 50% 정도 되는데, 팔란티어는 완벽한 소프트웨어 기업이라서 다른 기업에 비해서 Gross Profit Margin이 굉장히 높습니다.

그러나 조금 전 설명드렸듯이 판매 관리비와 연구개발비만 합쳐도 매출의 100%를 넘어서기 때문에 아직은 영업손실을 기록하고 있습니다.

이번 분기 매출을 조금 자세히 보겠습니다. 고담 소프트웨어로 올린 정부 쪽 매출이 2억 842만 달러로 전체 매출의 61%를 차지하고 있고, 파운드리 소프트웨어로 올린 민간 쪽 매출이 1억 3281만 달러로 전체 매출의 39%를 차지하고 있습니다.

그리고 앞에 설명드렸듯이 정부 쪽 매출은 전년 동기 대비 76% 성장했고, 민간 쪽 매출은 전년동기 대비 19% 성장을 했습니다. 그리고 전체 매출은 전년 동기 대비 49% 성장했음을 알 수 있습니다.

술을 마시고 운전하긴 했지만 별로 안 취했기 때문에 사실상 음주운전은 아니다. 뼘을 때렸지만 손바닥 자국이 남은 것은 아니었기 때문에 사실상 때린 것은 아니다. “~했기 때문에 사실상”이라는 용어는 그 어디에도 적용시킬 수 있는 무적의 용어입니다.

방금 제가 조금 부정적인 뉘앙스로 예를 들었지만 일회성 비용 등을 제외하고 순수 영업에서 발생시킨 수익을 보기 위해서 나름 유용한 것이 바로 “Ajusted”가 붙은 지표입니다. 그래서 기업의 재무제표를 볼 때 어떤 수익 지표 앞에 Ajusted가 붙어있다면 비공식적 회계 지표로써 “우리“ 이것 이것만 빼면 사실상 돈을 번 거야~”라고 말하고 있는 것과 같다고 생각하시면 됩니다.

보이시죠? Adjusted operating income. 한국말로는 조정된 영업이익이라고도 합니다.

팔란티어는 말합니다.

" Stock based compensation expense"

그러니까 “직원들에게 스톡옵션만 주지 않았다면 우리 사실상 흑자야.”라고 말입니다. 매출이 3억 4120만 달러이고, 여기서 각종 비용을 제외한 실질적 수입인 영업이익이 마이너스 1억 1400만 달러인데, 주식기반 보상으로만 1억 9373만 달러를 지급했으니 이것만 주지 않았다면 흑자였다는 말입니다.

물론 팔란티어(pltr) 같이 기술력이 중요한 회사는 인재의 유출을 막기 위해서 성장 초기에는 이렇게 막대한 스톡옵션을 주는 것이 반드시 필요하기 때문에 이를 빼고 계산하는 수익은 무의미하다고 생각할 수도 있습니다.

그렇지만, 팔란티어가 인재에 투자를 많이 하고 있다는 것에는 의미를 둘 수 있습니다. 그리고 스톡옵션 비용은 매출원가와 세일즈 엔 마케팅비, 연구개발비, 일반관리비 등에 골고루 녹아 있습니다.

현금흐름표는 당기 순기익과 실제 회사로 들어온 현금과의 차이를 나타내는 지표입니다. 보시면 1억 2347만 달러의 당기순손실을 기록했지만 스톡옵션은 실제 현금으로 지출하지는 않아서 현금흐름표상에서는 고스란히 플러스된 것을 보실 수 있으십니다.

그래서 영업활동으로 인한 현금흐름은 플러스 1억 1688만 달러를 기록하고 있습니다. 돈을 벌지는 못했지만 일단 내 호주머니에는 돈이 들어있는 상황이라고 생각하면 되겠네요.

우리말로 재무상태표라고 부르는 Balance Sheet은 정리된 지표로 빠르게 보겠습니다. 부채에서 자본이 차지하고 있는 비율을 나타내는 비율인 부채비율은 25%로 정말로 건전한 수치를 보여주고 있습니다.

물론 여기 수치는 대출금인 Total Debt으로 계산한 부채비율인데 외상과 같은 매입채무를 더한 Total liabilities는 1208.2M 달러입니다. 그래서 1208.2M ÷ 1805.9M로 제가 직접 계산해보니 67% 정도가 나오더라고요.

하지만 이것도 아주 아주 건전한 비율입니다. 부채비율이 100% 정도면 아주 건전, 200% 정도면 그럭저럭 봐 줄만 봐 줄만 하다고 평가를 하니깐요. 그리고 1년 안에 현금화할 수 있는 자산이 1년 안에 갚아야 할 부채가 얼마나 되는지를 나타내는 Current Ratio도 3.7배로 유동성이 굉장히 풍부하다고 평가할 수 있습니다.

1년 안에 현금화할 수 있는 자산이 1년 안에 갚아야 할 부채보다 3.7배 많다는 소리입니다. 2배만 많아도 아주 건전한 유동비율을 가지고 있다고 평가하거든요.

팔란티어는 아직 수익을 내고 있지는 못하기 때문에 PER이나 ROE, ROA는 의미가 없으니 그냥 넘어가겠습니다. PSR로만 벨류에이션을 잠깐 점검해보겠습니다. PSR은 시가총액 ÷ 매출 또는 주가 ÷ RPS로 계산합니다.

여기서 RPS란 매출 ÷ 주식수로 계산을 하는데, 1주당 벌어들이는 매출이 얼마인지를 나타내는 지표입니다.

따라서 PSR은 매출 대비 주가가 몇 배의 프리미엄으로 거래가 되는지를 나타내는 지표라고 할 수 있습니다.

팔란티어의 PSR은 TTM, 그러니깐 지난 12개월 기준으로 26배이고 FWD, 그러니까 향후 12개월의 예상 매출로 계산한 PSR이 31배라고 되어 있죠? 이것은 씨킹 알파 사이트의 자료입니다. 그런데 조금 이상합니다.

이렇게 향후 PSR이 늘어난다는 말은 PSR 계산식에서 분모를 차지하는 매출이 줄어든다는 말인데, 팔란티어 같은 고성장주에게 이런 예측이 나올 리가 없습니다. 그래서 제가 다시 계산해 보니 TTM PSR은 38배 정도가 나오더라고요.

그러니 정보제공 사이트만을 믿지 말고 의심스러운 점이 보이면 이렇게 직접 계산할 수 있어야 합니다. 그나저나 섹터 평균 PSR이 4.5배인데, 팔란티어는섹터 평균에 비해서 엄청나게 고평가 되었다고 말할 수도 있겠고, 주식 시장에서 인기가 많다고 말할 수도 있겠습니다.

참고로 제가 생각하는 팔란티어의 경쟁사 C3.AI의 PSR은 37배이고, 그나마 팔란티어와 비슷한 소프트웨어 기업인 도큐 싸인의 PSR은 27배, 시놉시스 10배, 카던스 디자인과 워크데이 12배, 아틀라시안 28배로 형성되어 있습니다.

주가가 자본 대비 몇 배의 프리미엄으로 거래되는지를 나타내는 지표인 PBR도 25배로 섹터 평균인 5배에 비해서 고평가 되었습니다. 물론 인기가 있다고 말할 수도 있겠습니다.

3. 목표주가

이번엔 예상 주가를 계산해 보도록 하겠습니다. 조금 전 PSR=시가총액 ÷ 매출 또는 주가 ÷ RPS라고 했죠? 따라서 주가=RPS * PSR이라는 공식이 성립하게 됩니다.

정리하자면 예상 주가를 계산하기 위해서는 해당 연도의 예상 RPS와 예상 PSR을 알아내기만 하면 되죠.

이 자료는 씨킹 알파에서 가져온 팔란티어의 매출 예상치입니다. 2021년과 2022년의 매출 예상치는 월스트리트의 애널리스트 7명이 예상한 평균값이고, 2023년은 5명의 애널리스트 평균값입니다.

계산에 조금 더 정확성을 주기 위해서 핀 박스에서도 팔란티어 매출 예상치를 가져와 봤습니다. 씨킹 알파 자료와 거의 비슷하네요. 그런데 이런 실적 예상치를 어떻게 신뢰하냐고요? 솔직히 이렇게 시장에서 예상하는 컨센서스 예상치는 기업이 발표하는 실적 예상치인 가이던스에 의존하는 경우가 대부분입니다.

컨센서스 자료를 100% 신뢰할 수는 없겠지만 이 자료를 보시면 그동안 팔란티어는 항상 컨센서스 예측치를 상회하는 실제 실적을 보여줬던 것을 알 수 있습니다.

컨센서스 예측치는 시장 상황과 기업의 상황에 따라 계속 수정이 되는데 2021년, 2022년, 2023년 컨센서스 예측치는 그동안 수정이 거의 없거나 소폭 상향 조정된 점이 지금의 컨센서스 자료에 신뢰성을 부여해 준다고 할 수 있겠습니다.

물론 2024년, 2025년, 2026년 컨센서스 예측치는 다소 수정의 폭이 크긴 하지만 이는 비교적 먼 미래의 상황이기에 이런 변화는 감안하도록 하겠습니다. 그래도 2026년 컨센서스 예측치가 최근에 상향 조정되었다는 점이 긍정적이긴 합니다.

저는 최대한 보수적으로 계산하기 위해서 예상치가 조금이라도 더 낮은 핀 박스 자료로 RPS를 계산해 보겠습니다. 이 예상 매출을 팔란티어의 발행주식수인 18억 6000만 주로 나눠주면 RPS가 나오게 됩니다.

물론 미래에 유상증자를 통해서 주식수를 늘리면 주가가 희석돼 RPS가 더 떨어질 테고, 자사주 매입 후 소각을 하면 주식수가 줄어들어 RPS가 늘어나겠지만 이것은 예측할 수 없는 부분이므로 그냥 지금의 주식수로 RPS를 구해서 예상 주가를 계산하겠습니다.

이제 예상 RPS를 구했으니, 미래에 팔란티어(pltr)에게 부여될 PSR프리미엄만 예측해서 둘을 곱해준다면 예상 주가를 구할 수 있습니다.

빅데이터 관련주 팔란티어는 상장된 지 얼마 되지 않아서 과거의 PSR데이터가 없기 때문에 팔란티어와 C3.AI의 현재 PSR인 37과, 일반적인 소프트웨어 기업인 도큐 싸인과 아틀라시안의 PSR인 28배로 나눠서 계산해보겠습니다.

그리고 비교적 프리미엄이 낮게 형성된 소프트웨어 기업인 시놉시스, 카던스디자인, 워크데이와 비슷한 10배 정도의 PSR로도 계산을 해보겠습니다.

가정 1. 현재의 프리미엄 유지

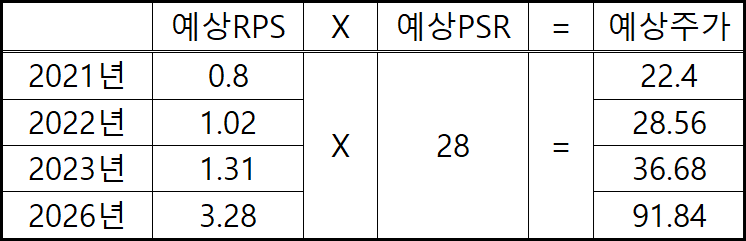

팔란티어에 대한 지금과 같은 관심이 미래에도 식지 않아서 지금과 같은 37배의 프리미엄을 부여받는다고 가정하면 2021년 주가는 30달러를 예상할 수 있겠고, 2022년은 38달러, 2023년은 48달러, 2026년은 121달러를 예상할 수 있겠습니다.

그러면 5년 뒤인 2026년을 보면 현주가 대비 5배의 성장이 있다고 예상할 수 있겠네요. 물론 제가 생각하는 최상의 시나리오입니다.

가정 2. 일반적인 소프트웨어 성장주 PSR 부여

현실적으로 매출 대비 37배의 프리미엄을 부여받는 주가는 조금 과한감이 있기 때문에 일반적인 소프트웨어 성장주 기업이 부여받는 28배의 PSR을 적용해보도록 해보겠습니다. 제가 생각하는 가장 현실적인 시나리오입니다. 그러면 2021년은 22달러, 2022년은 29달러, 2023년은 37달러, 2026년은 92달러 정도가 됩니다.

그러면 5년 뒤인 2026년을 보면 현 주가 대비 3.8배의 성장이 일어나게 되네요. 이 정도면 훌륭하지 않나요?

가정 3. 프리미엄 폭락

마지막으로 시놉시스, 카던스디자인, 워크데이와 비슷한 프리미엄인 10배의 PSR을 부여해보겠습니다. 그런데 이 말은 지금의 주가가 73% 정도 폭락을 한다는 말인데, 실현 가능성은 낮아 보이지만 최선을 기대하되 최악도 대비를 해야 하기 때문에 한 번 계산해 보겠습니다.

그러면 보시는 대로 초라한 주가가 형성됩니다. 그럼에도 5년 후인 2026년에는 현주가 대비 36% 정도의 주가 성장은 일어나게 됩니다. 다만 이런 예상 주가는 실적이 지금의 예상대로 나온다는 가정하에 계산을 한 것이기 때문에, 매 분기 기업의 실적을 유심히 지켜볼 필요가 있겠습니다.

우리가 팔란티어(pltr) 투자를 멈춰야 하는 때는 주가가 폭락했을 때가 아닙니다! 팔란티어의 실적 성장성이 둔화되거나, 실적이 감소했을 때뿐입니다. 우리는 실적에 기반한 장기투자자이니까요. 이상 글을 마치겠습니다!

댓글