생명체의 근원이라고 할 수 있는 것은 DNA이다. DNA 속에는 각 생명체의 유전정보가 들어있어서 그 유전 정보대로 생명체의 신체가 구성되기 때문이다.

만약 이 유전자를 인간의 의지대로 자유롭게 편집하는 기술이 생긴다면 영화 속에서나 보는 강화인간(?)이 진짜로 등장할 수도 있겠다. 강화인간과 같은 공상의 영역은 먼 미래의 일이겠지만, 1형 당뇨병과 같은 유전병은 유전자 가위 기술을 통해서 가까운 미래에 충분히 정복이 가능할 것으로 보고 있다.

실제로 3세대 '유전자 가위'기술을 개발한 두 명의 과학자 에마뉘엘 샤르팡티에와 제니퍼 다우드나가 2020년 10월에 노벨 화학상을 공동 수상하기도 하였다. 3세대 유전자 가위는 미생물인 박테리아에서 발견되는 면역 시스템인 크리스퍼에 가위처럼 DNA 염기서열을 자를 수 있는 단백질인 캐스나인(Ca9)을 결합한 기술인데, 이를 이용하면 생명체의 DNA를 극도로 정밀하게 바꿀 수 있다고 한다.

이런 3세대 유전자 가위인 크리스퍼와 케스나인(Cas9)을 활용해 각종 유전병 치료약을 개발하는 회사가 바로 크리스퍼 테라퓨틱스(CRSP)이다. 또한 이 기술로 노벨 화학상을 받은 과학자 에마뉘엘 샤르팡티에가 설립한 회사가 바로 크리스퍼 테라퓨틱스이다.

그래서 필자는 오늘은 유전자 가위 관련주 크리스퍼 테라퓨틱스 주식을 분석해 보려고 한다.

목차

1. 유전자 가위 치료란?

DNA는 단백질을 생성하는 설계도를 담고 있다. 그런데 만약 이 설계도가 잘 못 되면 우리 몸의 세포에서는 이상한 단백질을 만들어 내게 되고 결과적으로 우리 몸의 구성이 비정상적으로 변하게 된다.

우리는 이를 질병이라고 부른다.

예를 들어 대표적인 질병 중 하나인 암은 우리 몸속 DNA 염기서열 어딘가가 망가져서 세포에서 이상한 단백질인 '암세포'를 만들어내게 되면서 시작된다. 즉, 망가진 DNA가 암세포를 만들어 내라고 무리 몸속에 잘못된 명령을 내리게 되는 것이다.

그런데 현재의 암 치료는 암세포를 죽이는데 초점이 맞춰져 있다. 비단 암뿐만이 아니라 모든 질병은 질병을 일으키는 세포를 없애는데 초점이 맞춰져 있다.

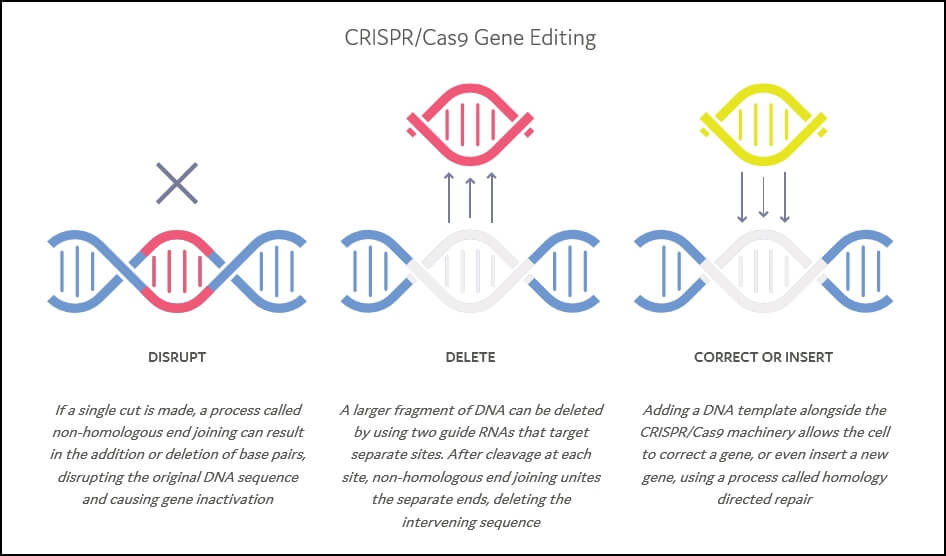

하지만 유전자 가위 치료는 망가진 DNA를 온전한 DNA로 교체하는 개념이다. 따라서 암세포를 죽이는 것이 아니라 암세포가 애초에 생성되지 않도록 근본적인 치료를 하는 것이다. 불을 발견한 인류가 한 단계 진보했듯이, 만약 이런 유전자 가위 치료가 성공한다면 인류는 또다시 한 단계 더 진보하게 될 것이다.

유전자 가위 치료는 미생물인 박테리아에서 발견된 면역 시스템인 크리스퍼와 DNA 염기서열을 자를 수 있는 케스나인(Cas9)을 활용하는데, Guide RNA가 망가진 DNA 염기서열을 찾아내고 CRISPR/Cas9이 망가진 DNA를 잘라내고 어쩌고 저쩌고~@!!@#!@라고 한다. 정확한 작동 기전은 솔직히 필자도 무슨 말인지 모르겠다.

다만 투자자의 관점에서는 정확한 작동기전 같은 과학적 이론이 중요한 것은 아니라고 생각한다.

근본적인 단계에서 질병을 치료하는 유전자 가위 기술이 성공만 한다면 대박일 것이라는 점, 유전자 가위 기술은 노벨 화학상을 받았으니 허무맹랑한 기술은 아니라는 점, 노벨상을 받은 에마뉘엘 샤르팡티에가 크리스퍼 테라퓨틱스를 설립했다는 점, 크리스퍼 테라퓨틱스가 유전자 가위 분야에서 가장 진보된 기술을 가졌다는 점이 중요하다고 필자는 생각한다.

2. 크리스퍼 테라퓨틱스 개요

가. 설립일 : 2013년

나. 본사위치 : 스위스

다. 나스닥 상장일 : 2016년 10월

라. 시가총액 : 121억 달러(한화 13.4조 원)

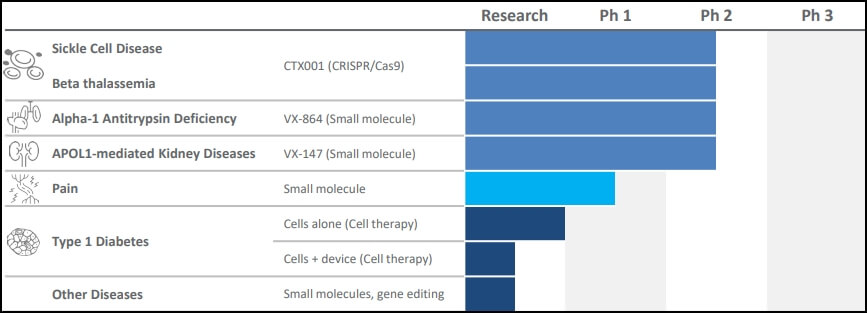

마. 타깃 질병 : 낫 모양 적혈구 빈혈증, 베타 지중해 빈혈증, 1형 당뇨, 신장병 등

바. 임상현황

아직까지 임상 3상은 성공한 것이 한 건도 없고, 낫형 세포병, 베타지중해 빈혈증, 알파 1 항 트립신 결핍증, 아폴리포 단백질 신장병과 같은 4종류의 유전병은 현재 임상 2상까지 성공하였다. 만들기만 하면 대박이 날 제1형 당뇨 치료제는 아직 전임상 단계라서 갈길은 멀어 보인다.

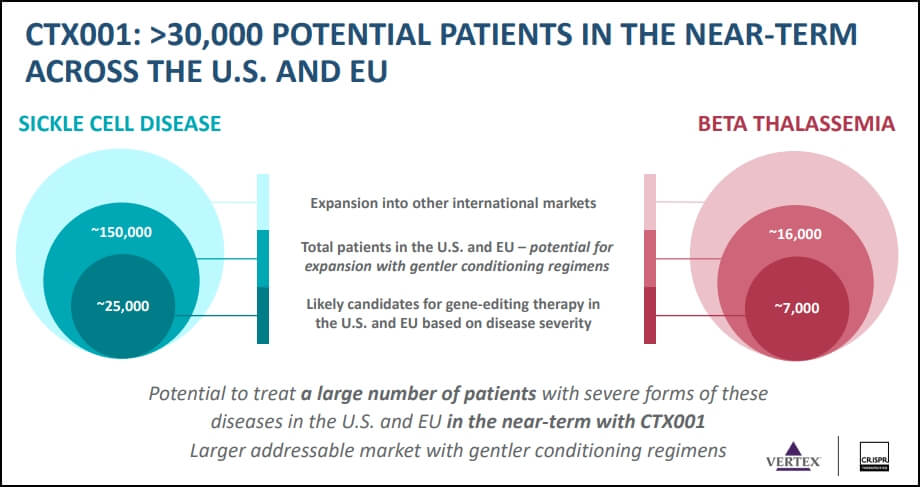

이 중에서 임상 2상까지 진행된 낫형 세포병(Sickle cell disease)과 베타 지중해 빈혈증(Beta Thalassemia)의 치료제가 개발된다면 막대한 비용을 기꺼이 지불할 미국과 EU 내 환자의 수는 각각 25,000명과 7,000명으로 추정된다고 한다. 조금 더 경증인 환자와 전 세계로 범위를 넓히면 각각 15만 명과 1.6만 명의 환자가 치료비를 지불할 것이라고 추정하고 있다.

희귀 유전병이라서 환자의 수가 많지는 않지만 현재 이런 유전병의 5년간 연명 치료비가 20억 원에 달한다고 하니, 치료제가 개발만 된다면 돈은 충분히 벌어들일 수 있을 것으로 판단된다. 완전한 치료가 아닌 연명 치료에만 20억 원이 들기 때문이다.

물론 꿈과 같은 이야기이긴 하지만 만약 제1형 당뇨병이 정복된다면 크리스퍼 테라퓨틱스 주식의 가격은 저 하늘 어딘가에서도 찾기 어려울 정도로 높아질 것이라고 장담한다.

3. 크리스퍼 테라퓨틱스 재무제표

가. 손익계산서

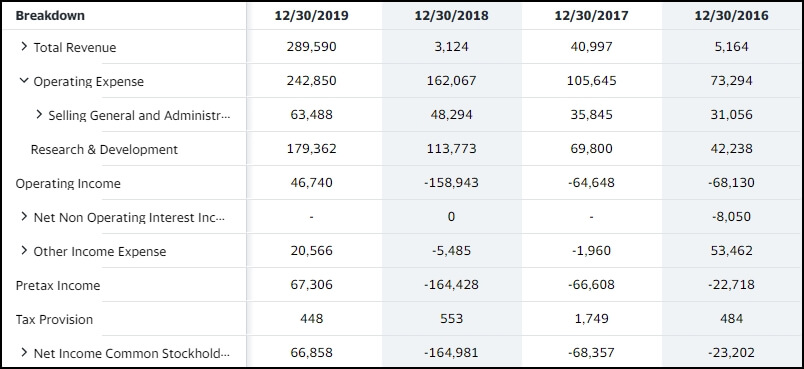

2019년에 매출(Total Revenue)이 2.8억 달러로 갑자기 확 올라서 영업이익(Operating Income)도 1.7억 달러 흑자로 전환이 되었다. 이것만 놓고 보면 2019년에 신약이 터졌나?라고 생각할 수도 있겠다.

하지만 2020년 올해 분기별 손익계산서를 보면 각 분기 매출이 15만 달러, 4만 달러, 14만 달러로 2018년 보다 더 못한 매출을 보여주고 있다. 추정컨대 이는 2019년에 1회성 기술 이전과 같은 이벤트가 발생한 것으로 보인다.

그래서 영업손실도 2020년 1분기 7358억 달러, 2분기 8068억 달러, 3분기 9239억 달러로 어마어마하게 늘어나고 있는 중이다. 일단 크리스퍼 테라퓨틱스는 지금 돈을 전혀 벌지 못하고 막대한 손실만 기록하고 있는 중이다. 임상 3상에 성공해서 시판되는 약이 없으니 당연한 결과라고 볼 수 있다.

나. 재무상태표

손익계산서에서도 봤듯이 손실이 계속해서 커져서 자본금을 갉아먹고 있는 중이다. 그럼에도 자본금(Stockholders Equiity)은 계속해서 늘어나고 있다. 이는 손실로 갉아먹는 돈보다 유상증자로 지원받는 투자금이 더 크기 때문이다. 미래에 대한 비전 하나로 굴러가는 회사라고 볼 수 있겠다.

조금 더 구체적인 수치로 살펴보도록 하겠다.

유동자산(Current Assets)은 13.9억 달러, 유동부채(Current Liabilities)는 0.8억 달러로 유동비율 1652%라는 말도 안 되는 유동성을 가지고 있다. 200%만 넘어도 유동성이 풍부하다고 하는데, 1652%이니 어떤 위기가 와도 망하지는 않을 것 같다.

또한 부채총계(Total Liabilities) 1.4억 달러, 자본총계 13.4억 달러로 부채비율 10%로 엄청나게 건전한 재무구조를 가졌다고 할 수 있겠다. 미국 기업은 부채비율이 200%가 돼도 나름 괜찮다고 하니 말이다.

이는 올해처럼 분기별 9000억 달러 씩 적자를 내서 1년에 3억 달러씩 적자를 낸다고 해도 5년은 거뜬하다는 말이 된다. 그리고 지금처럼 중간에 유상증자를 받아내면 10년도 거뜬해 보인다.

물론 5년이 지나고 10년이 지나도 임상 3상이 통과되는 치료제가 없다면... 이후 일어나는 일은 생략하도록 하겠다.

어떤 제약회사 이던지 신약개발의 확률은 매우 낮기 때문에 제약주 투자는 투기의 성격이 짙다고 생각한다. 따라서 본인의 자산을 제약주에 몰빵 하는 우를 범하지 않기를 바라겠다.

오늘은 이렇게 유전자 가위 관련주 크리스퍼 테라퓨틱스 주식 분석을 해보았다.

댓글