필자는 여행을 정말로 좋아하는데, 그런 여행의 시작과 끝은 좋은 숙소라고 생각하고 있다. 따라서 최고의 여행이 되기 위해서는 비싼 호텔을 예약하면 되지만 언제나 그렇듯 필자의 주머니 사정은 그것을 허락하지 않는다.

그래서 여행을 가기 전에 가성비 좋은 숙소를 찾아 헤매는데 상당히 많은 에너지를 소모하곤 한다. 부킹닷컴, 아고다, 익스피디아, 네이버 예약 등등...

그러다 몇 년 전부터는 숙박 공유 플랫폼인 에어비앤비를 자주 이용하고 있다. 물론 최근에는 일반 숙박 예약과 다름없는 상업적인 느낌이 짙어지긴 했지만, 잘만 찾으면 정말 숙박 공유라는 취지에 걸맞은 정이 넘치는(?) 그런 숙소도 찾을 수 있다.

그래서 필자는 소비자로서도, 투자자로서도 에어비앤비에 관심이 많았다. 그런데 그런 에어비앤비가 지난 2020년 12월 10일에 미국 나스닥에 상장을 했다.

참새가 방앗간을 지나치지 못하듯 필자도 에어비앤비 상장을 그냥 지나칠 수는 없었다.

그래서 오늘은 상장된 에어비앤비 주식을 분석해보려 한다.

목차

1. 에어비앤비 성장 기록

참고로 본 포스팅의 모든 자료는 미국 증권거래위원회(SEC)의 EDGAR에 공시된 자료임을 밝힌다.

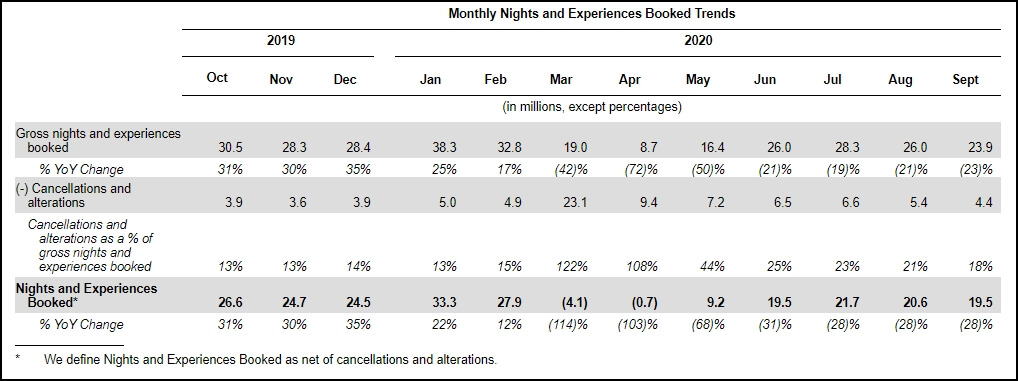

가. 예약 건수

2019년 기준 예약 건수는 한 달 평균 3000만 건 정도였고, 예약 취소율은 3% 후반대로 한 달 평균 총 2500만 건 정도의 총예약이 실행되었다. 그런데 2020년 3월부터 코로나 19로 인한 예약 취소율이 급증했음을 알 수 있다. 하지만 2020년 5월 이후로 예약률은 올라가고 취소율을 낮아져서 2020년 8월 달부터는 월 2000만 건의 예약이 실행되고 있음을 알 수 있다.

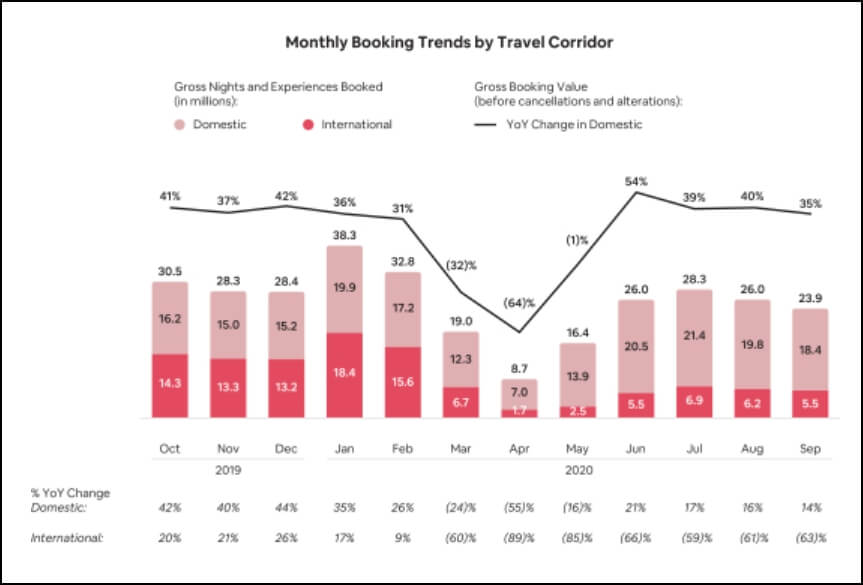

이렇게 예약이 빠르게 회복된 원인은 국내 여행의 비율이 증가한 것이 큰데, 위 그래프의 옅은 분홍색이 국내 여행의 규모와 비율을 나타낸 것이다.

에어비앤비가 미국 기업이니 '국내여행=미국 여행'이라고 생각하기 쉽지만 그런 것은 아니다. 에어비엔비는 다국적으로 서비스를 제공하고 있기에 출발지와 도착지가 같다면 국내 여행으로 간주하는데, 한국에서 에어비앤비를 통해 한국 내 숙소를 예약했다면 이것은 국내 여행으로 집계되는 것이다. 아무튼 국내여행 예약으로 코로나 19의 타격에서 어느 정도는 버텨냈다고 볼 수 있다.

조금 더 기간을 길게 잡고 봐 보면 2015년부터도 꾸준히 예약 건수가 늘어났음을 알 수 있다.

예약 건수를 분기별로 놓고 봐도 꾸준한 성장이 이뤄졌는데, 해년마다 여름휴가가 끼여있는 3분기의 예약 건수가 가장 높은 것을 알 수 있다.

나. 예약금액

예약 건수가 늘어났어도 건당 예약금액이 낮아졌다면 의미 없는 데이터가 될 것이다. 그래서 예약금액에 대한 데이터도 살펴보도록 하겠다.

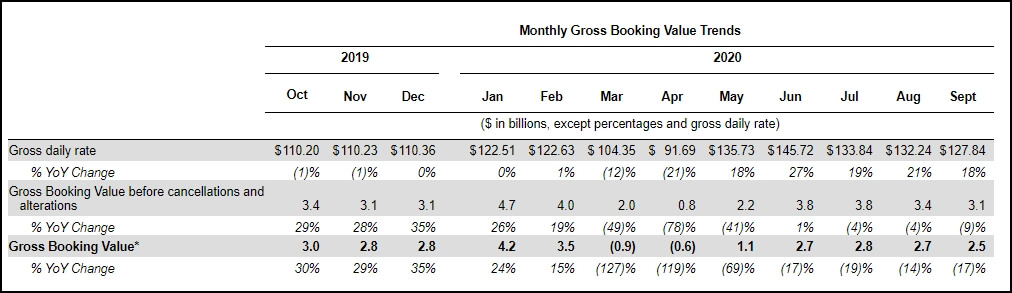

Monthly Gross Booking Value Trend 데이터를 보면 평균 건당 예약금액(Gross daily rate)은 꾸준히 늘어나고 있음을 알 수 있다. 그래서 2020년 5월부터는 총 예약금(Gross Booking Value)이 2019년의 수준으로 회복한 것을 알 수 있다. 예약의 양을 줄었으나 예약의 질이 좋아져 좋아졌다고 볼 수 있겠다.

기간을 길게 놓고 봐도 총 예약금 규모는 꾸준히 성장하고 있음을 알 수 있다.

분기별로 놓고 봐도 총 예약금 규모는 꾸준히 성장하고 있음을 알 수 있다. 그리고 역시나 여름휴가가 끼여있는 매년 3분기의 총 예약금 규모가 컸다.

그리고 특히 2020년 3분기의 총예약금 규모는 80억 달러로(한화 8.8조 원) 코로나 이전 수준을 거의 회복했다고 봐도 되겠다.

2. 에어비앤비 재무제표

가. 손익계산서

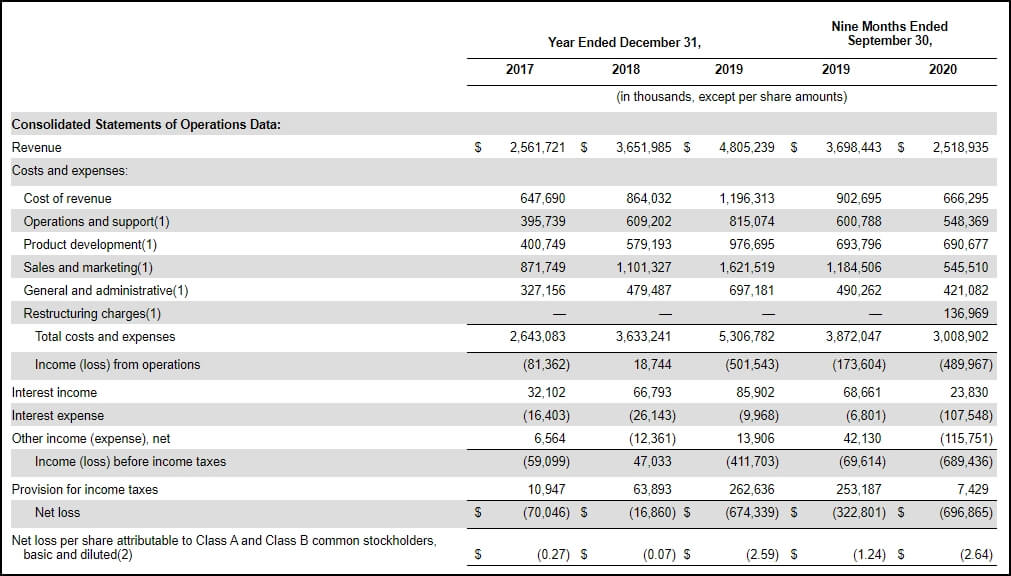

매출(Revenue)은 꾸준히 성장을 하고 있는 기업이다. 다만 아직까지 각종 지출이 많아서 2018년 딱 한 번 영업이익 흑자를 기록한 것을 제외하면 지속적인 영업손실(loss from operarions)을 기록하고 있다.

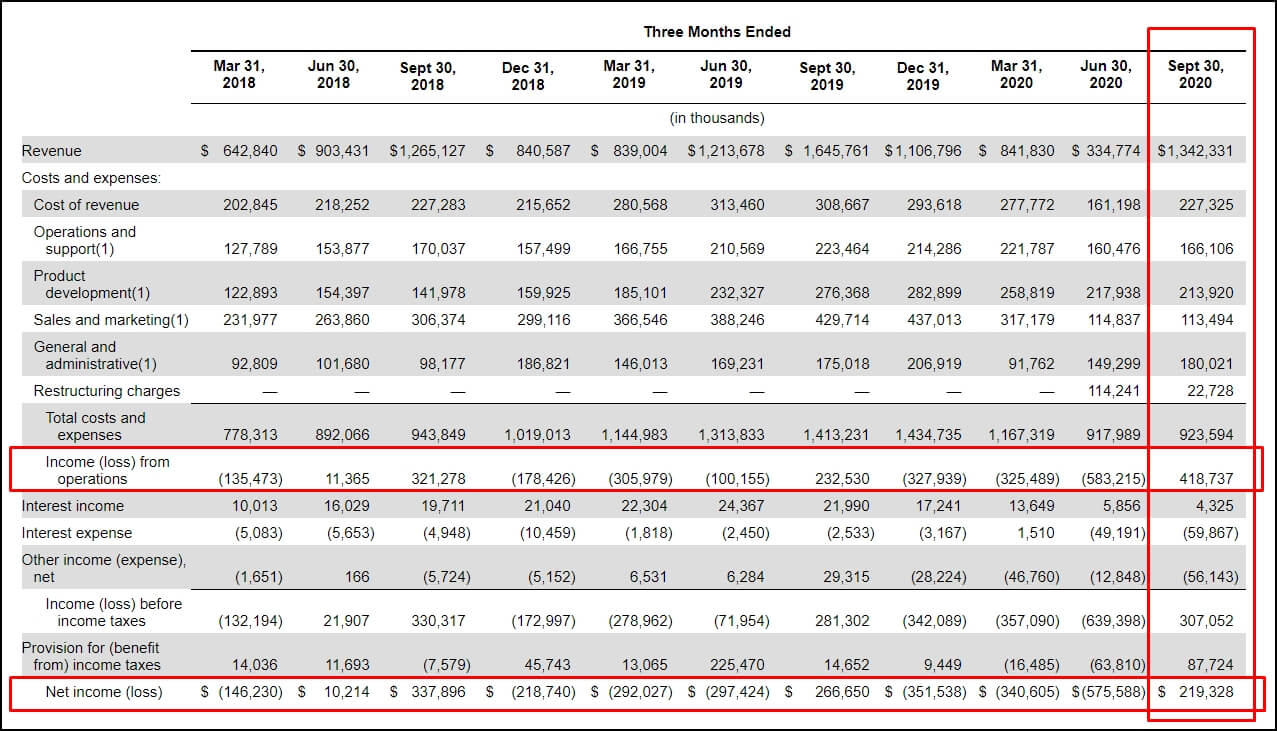

하지만 분기별 손익계산서를 봐보면 희망의 빛을 볼 수 있는데, 2020년 3분기는 코로나 19의 영향에도 4억 1873 달러(한화 4570억 원)의 영업이익을 기록했기 때문이다.

물론 매년 3분기는 여름휴가가 있어서 항상 영업이익 흑자를 기록하긴 했다. 다만 매출 대비 영업이익률이 다른 분기에 비해서 확연히 높다는 점이 고무적인 부분이다. (※ 매출 대비 영업이익률 : 2020년 3분기 31%, 전년 동기 14%, 전전년 동기 25%) 이것은 각종 비용을 줄여서 이익의 질을 높였다는 말이다. 2020년 4분기에도 이런 기조를 이어간다면 필자는 에어비앤비에 풀 배팅을 할 예정이다.

참고로 2020년 12월 11일 기준 시가총액이 831억 달러이고, 당기순이익이 2.2억 달러이니 연으로 환산하면 8.8억 달러로 PER이 대략 94배 정도 된다고 할 수 있겠다.

누군가는 고평가 되었다고 생각할 수 있겠다. 하지만 필자는 플랫폼 기업의 특성상 한 번 자리를 잡고 이익을 내기 시작하면 이익이 폭발적으로 증가하는 것을 자주 보았다. 또한 이는 코로나 19의 상황 속에서 이루어낸 성과이다. 코로나 19가 사라진다면 엄청난 성장이 있을 것이다. 당연히 판단은 각자가 하는 것이니 필자의 말을 곧이곧대로 믿지는 않았으면 한다.

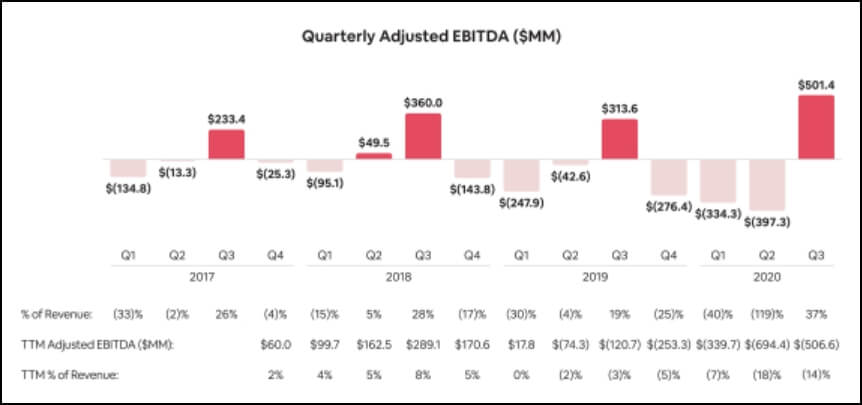

분기별 EBITDA 실적을 봐보겠다. 위에서도 언급했듯이 항상 3분기는 흑자를 기록했다. 하지만 코로나 19의 상황 속에서도 2020년 3분기의 실적이 지난 3분기 실적을 상회하는 것을 볼 수 있을 것이다.

※ EBITDA : 이자, 세금, 감가상각비용 등을 빼기 직전의 순이익으로 기업의 실제 현금 창출력을 나타내는 지표

다. 재무상태표

이번 상장으로 막대한 자금이 조달되었기에, 수치를 조정한 'Pro Forma' 항목을 보도록 하겠다. 마이너스 13억 달러였던 자본총계가 단숨에 36억 달러로 오르게 되었다. 그래서 부채총계가 68억 달러이니 부채비율은 188%로 나름 봐줄 만하게 변하였다.

3. 주가 전망

※ 참고로 주가 전망은 지극히 개인적인 생각임을 밝힌다. 필자도 평범한 개미 한 마리에 지나지 않으니 말이다.

올해는 시기적으로 에어비앤비가 상장하기에는 정말 안 좋은 해였지만, 에어비앤비의 재무상태표를 봐보면 이해가 되기도 하였다. 손실이 누적되어 더 이상 버티기 힘들었다는 것이 보였기 때문이다.

심지어 올해 4월 달에는 사모펀드 실버 레이크와 식스 스트리트에게서 10억 달러(한화 1.1조 원)를 빌렸는데, 그 조건이 연 10%의 고금리였다고 한다. 거기에 덤으로 에어비앤비 전체 주식의 1%에 해당하는 물량을 주당 30달러 미만의 가격으로 제공해야 하는 옵션도 달려있었고, 구조조정을 해야 하는 옵션도 달려있었다고 한다. 한마디로 이런 나쁜 조건의 대출이라도 받아야 할 정도로 힘들었다는 말이다.

이런 상황 속에서 살기 위해서 그야말로 울며 겨자 먹기로 상장을 추진한 것이었는데, 이번 상장은 대박이 터져버렸다. 공모가가 68달러였는데, 상장 첫날 에어비앤비 주식의 주가가 140달러가 넘어갔으니 말이다.

아무리 뻘속에 파묻힌 진주라 할지라도 진주는 진주인 것 같이, 코로나 19로 진창이 된 에어비앤비 주식의 가치를 시장에서도 알아준 것이 아닐까 싶다.

하지만 흑자가 난 3분기 실적에다가 곱하기 4를 해서 산출해 낸 94배란 PER조차도 필자가 희망 회로를 돌려 계산한 수치이다. 코로나가 없던 지난해 4분기 실적은 적자였으니 말이다. 또한 필자는 에어비앤비의 과거 데이터를 제멋대로 희망적으로 해석했다. 또한 공유경제에 대한 환상까지도 가지고 있다.

그러니 필자가 희망적으로 전망한 에어비앤비 주식의 주가 전망은 틀렸을 가능성도 높다. 그리고 주식의 적정 매수 매도 시점은 더더욱 알 수 없다. 그저 필자는 주식을 장기적인 관점에서 예상했을 뿐인 것이다. 그러니 필자 글을 보고 투자를 결정하면 절대로 안 되겠다.

이만 필자는 에어비앤비 주식을 사러 가겠다. 오늘 밤 제발 에어비앤비 주가가 떨어졌으면 좋겠다.

댓글