안녕하세요. 시골썸입니다. 저는 솔직히 저축은 별로 좋아하지 않는 사람이에요. 요즘 예금과 적금의 금리가 워낙에 낮은 이유도 있지만, 하이리스크 하이리턴 로우리스크 로우리턴의 관점에서 봤을 때 저 같은 경우는 하이리스크 하이리턴을 추구하는 쪽으로 살짝 더 치우친 투자자이기 때문이에요. 그래서 여윳돈이 생기면 주식, 대출을 활용한 레버리지, 부동산 등에 투자를 하는 편이긴 해요.

하지만 아무리 이런 저라도 제 자산의 100%를 리스크가 존재하는 곳에만 둘 수는 없겠죠. 저도 일정 부분의 여윳돈은 항상 안정적인 곳에 보관해야 한다고 생각하고 있어요. 그리고 그중에 대표적인 곳이 은행이겠죠. 또 그중에서도 저축은행이 이자를 조금이라도 더 주니 일반 은행보다는 저축은행에 예금이나 적금을 드는 것이 유리하다고 생각해요. 어차피 은행이던 저축은행이던 망하더라도 예금자보호법에 의해서 예금보험공사에서 5000만 원까지 보호를 받는 것은 똑같으니깐요.

※ 예금자보호법 관련 자주 하는 질문

- 한 은행에서 각 계좌별로 5000만 원 보장인가? ☞ No! 은행당 최고 5000만 원 보장임.

- A저축은행과 B저축은행이 동시에 파산한다면? ☞ 각 저축은행별로 5000만 원 한도 내에서 보장받을 수 있음.

- 원금만 보장인가? ☞ 원금과 이자를 합해서 5000만 원까지임.

서론이 길었는데요. 지금부터 저축은행 금리비교하는 방법을 알아보도록 하겠습니다. 참고로 제가 알려드리는 저축은행 금리비교 사이트는 금융감독원에서 운영하는 "금융상품한눈에"라는 사이트이니 믿을 수 있어서 좋습니다.

목차

1. 정기예금과 적금의 차이점

정기예금은 목돈을 일정기간 저축해놓고 만기가 되었을 때 찾는 방법이고, 적금은 매월 일정한 금액을 적립하면서 저축을 하는 방법이랍니다.

2. 이자소득세란?

우리나라는 이자에 대한 15.4%를 이자소득세로 징수하고 있어요. 1000만 원을 맡겨놓고 찾을 때 이자가 100만 원이었다면 15만 4000원을 이자소득세로 내고, 나머지 84만 6000원을 이자로 받는 것이랍니다.

3. 저축은행 금리비교 방법

저는 모바일 기준으로 설명드릴게요. PC로 보실 분들도 화면 구성만 조금 다를 뿐 전체적인 방법은 똑같으니 문제없으실 거예요.

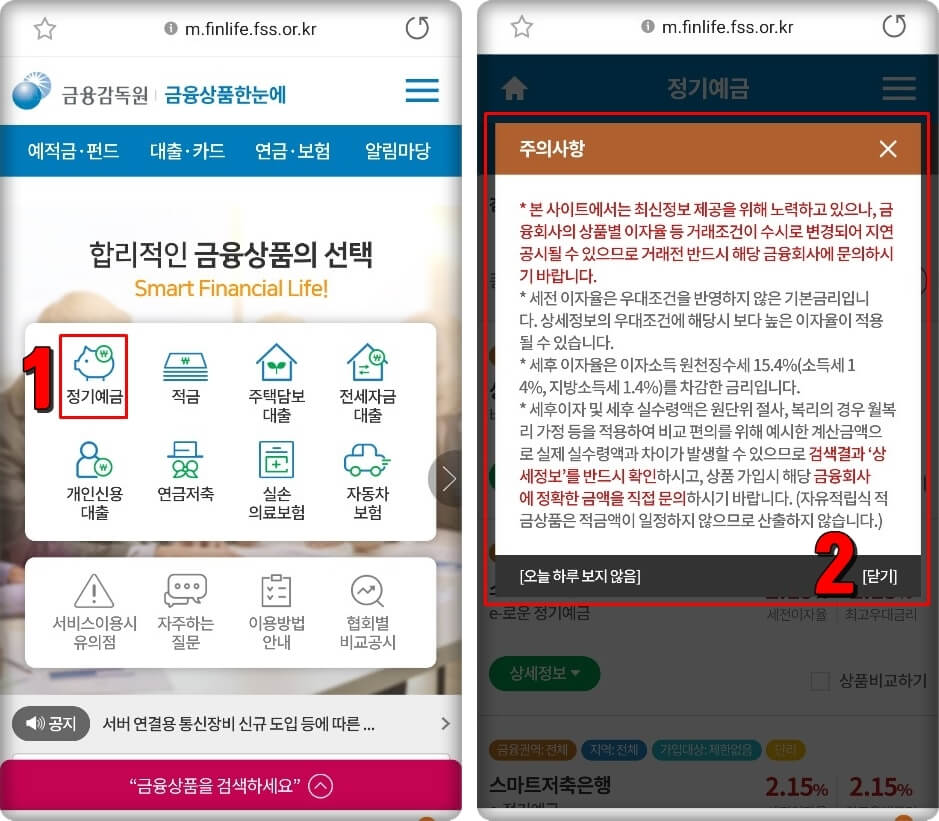

1. 금융감독원에서 운영하는 금융한눈에 사이트에 접속해주세요. 그리고 메인 화면의 정기예금 탭을 눌러주세요.

2. 그러면 이런 주의사항이 뜨는데요. 금융감독원에서는 최신 정보를 정확하게 제공하기 위해서는 최선을 다하고 있지만, 조금 틀릴 수도 있으니 참고용으로 사용하고 실제 거래 전에는 해당 금융회사에 문의해봐라~~ 대략 이런 내용이랍니다. 다 읽으셨으면 닫기 버튼을 눌러주세요.

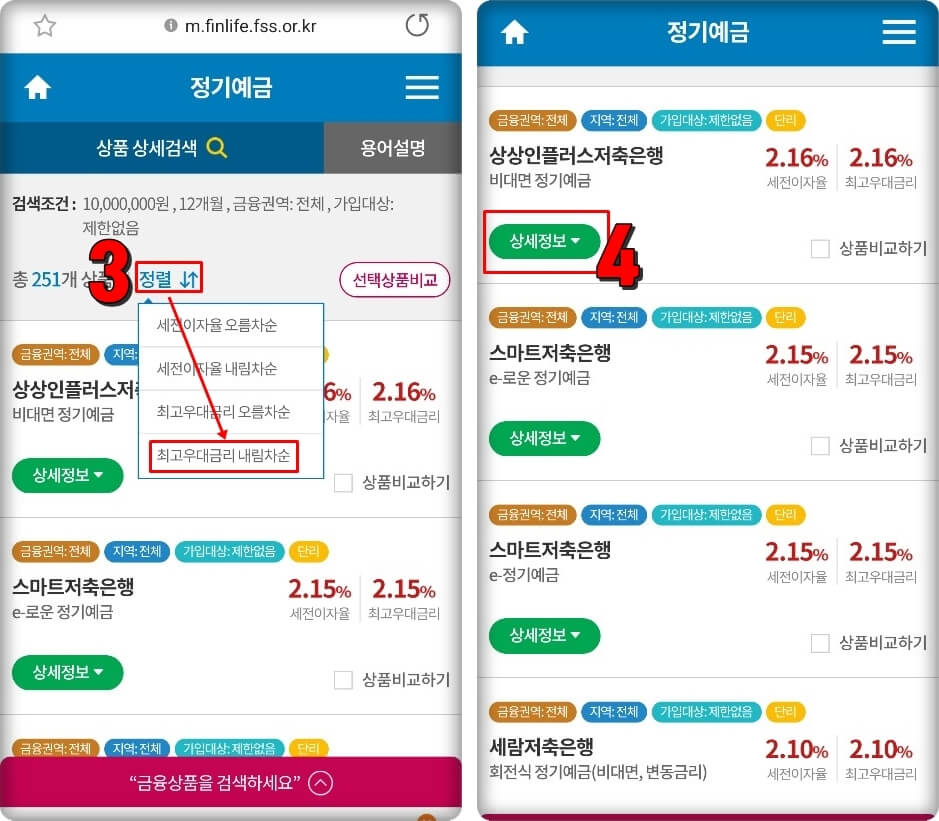

3. 정기예금 금리가 높은 곳을 찾기 위해서 정렬 탭을 누르고 최고 우대금리 내림차순 정렬 버튼을 선택해주세요.

4. 상상인플러스 저축은행이 정기예금 금리가 가장 높네요.

상세정보 탭을 클릭해서 상상인플러스 저축은행의 정기예금 상세정보를 확인해보도록 할게요.

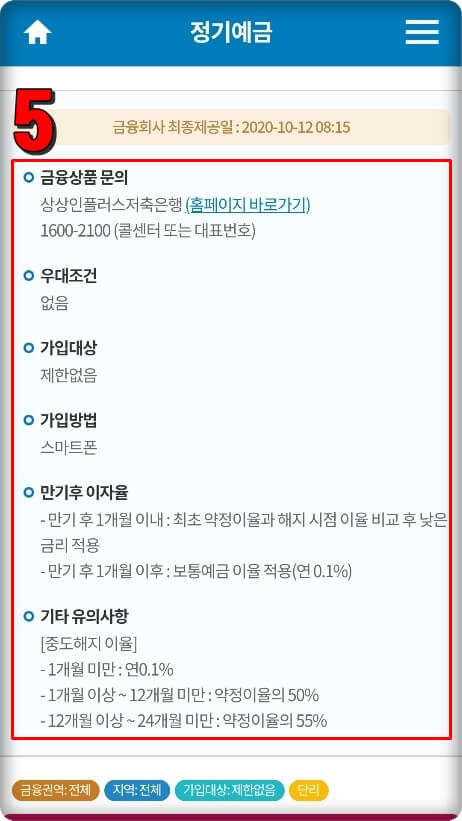

5. 이렇게 상세정보를 확인해보니, 우대금리를 받기 위해서 특별히 무엇인가를 해야 하는 조건 같은 것은 없네요. 대신 스마트폰으로 가입해야 하고, 2년 이상 예금을 해야 약정금리를 전부 지급받을 수 있다는 사실을 알 수 있네요.

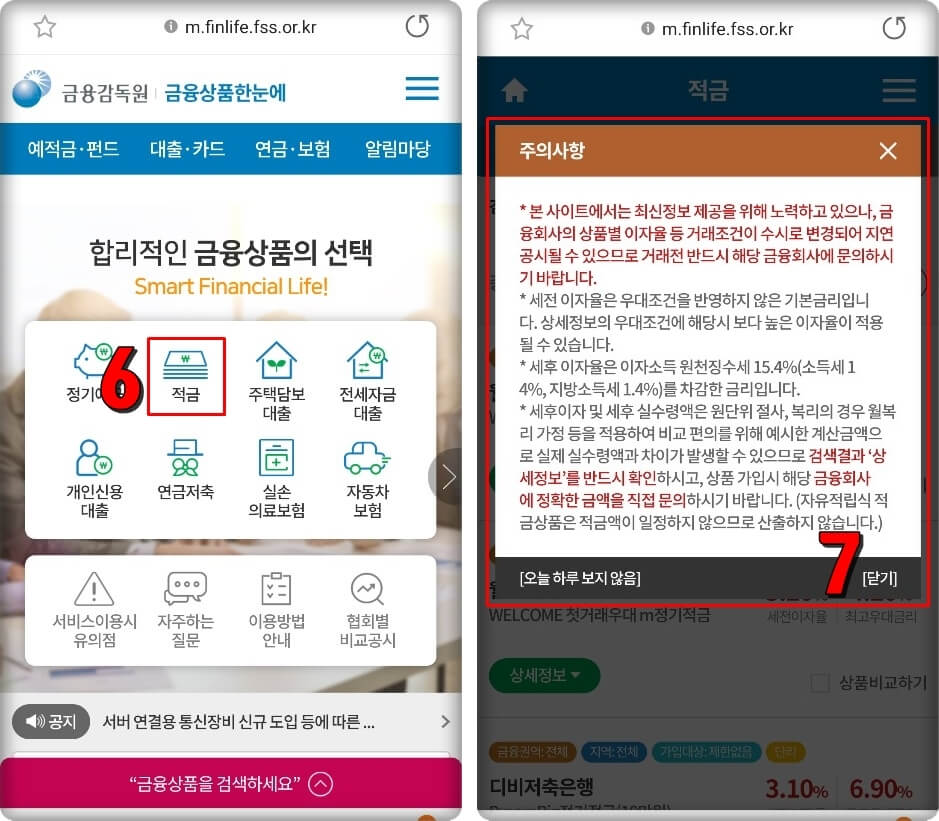

6. 이번에는 다달이 돈을 적립하는 적금 금리를 알아보도록 할게요. 금융상품한눈에 사이트의 처음 화면에서 적금 탭을 눌러주세요.

7. 주의사항은 아까 정기예금 때와 같으니 닫기를 눌러주세요. 자꾸 뜨는 주의사항이 귀찮다면 오늘 하루 보지 않음을 선택해주세요.

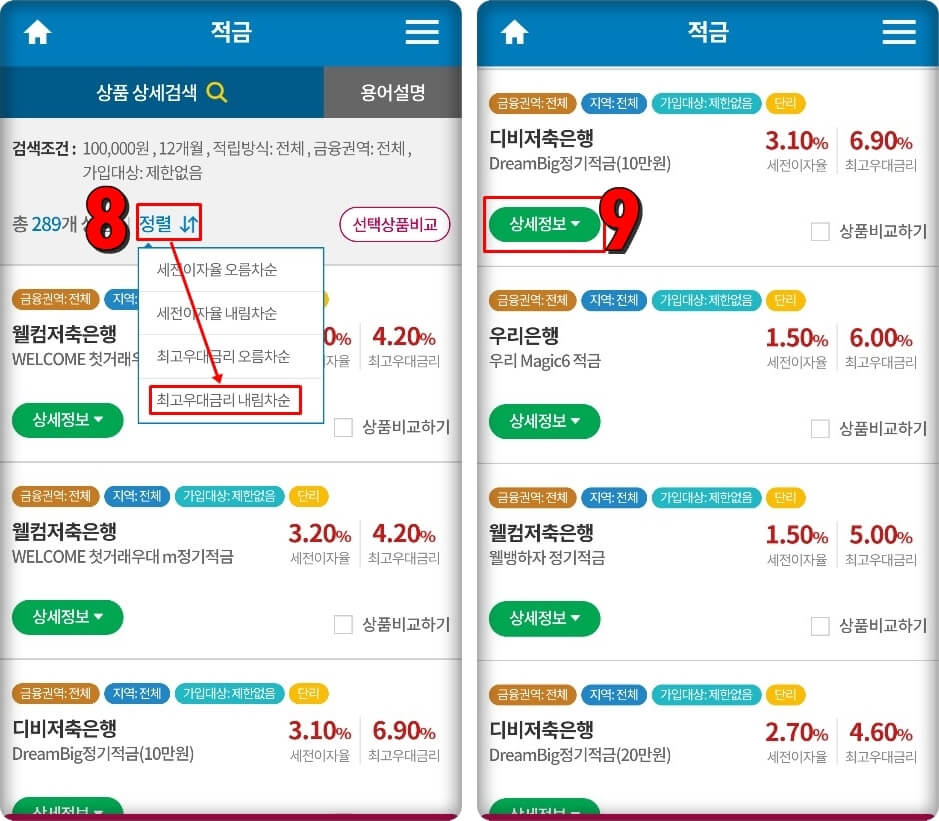

8. 정기예금과 마찬가지로 적금 금리가 높은 것부터 보기 위해서 정렬 탭을 누르고, 최고 우대금리 내림차순을 선택해주세요.

9. 디비 저축은행의 적금 금리가 6.9%로 가장 높은 것을 알 수 있네요. 하지만 높아도 너무 높은 것을 보니 무엇인가 조건이 있을 것 같아요. 상세정보 탭을 클릭해주세요.

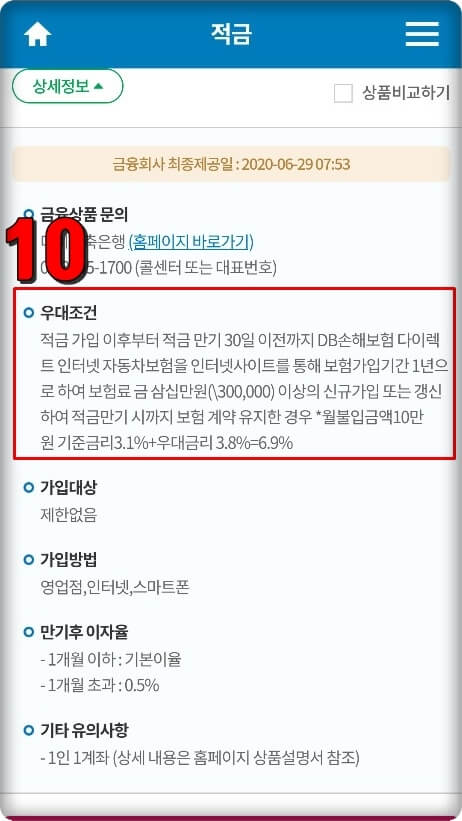

10. 역시나 이렇게 DB손해보험 다이렉트 자동차보험을 가입해야 하는 조건이 붙어있고, 월 10만 원이 불입 최대한도인 것을 알 수 있네요. 10만 원을 1년을 넣으면 120만 원이고 120만 원의 6.9%는 82,800원이고, 여기에 15.4%의 이자소득세를 제하면 1년에 약 7만 원 정도의 이자를 받을 수 있겠네요.

원래 자동차 보험을 가입하려고 하셨던 분들은 보험에 가입을 하고 이자를 우대받는 것도 나쁘지는 않겠고, 꼭 우대금리 적용을 받지 않더라도 3.1%의 금리로 준수한 편이니 나쁘지 않은 적금인 것 같긴 해요. 다만 1년에 7만 원의 이자를 받기 위해서 보험을 가입하는 것은 좀 아닌 것 같으니 우대조건이 없는 적금을 찾아보도록 할게요.

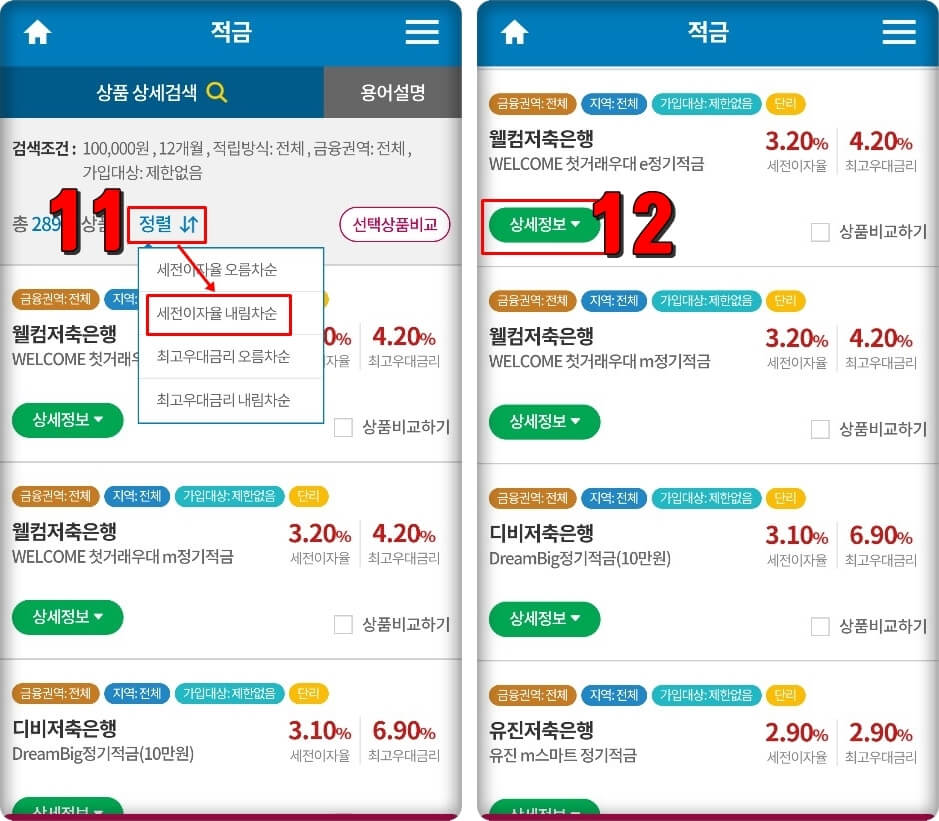

11. 우대조건이 없는 조건을 검색하기 위해서는 정렬 탭의 "세전이자율 내림차순정렬"을 선택해주세요.

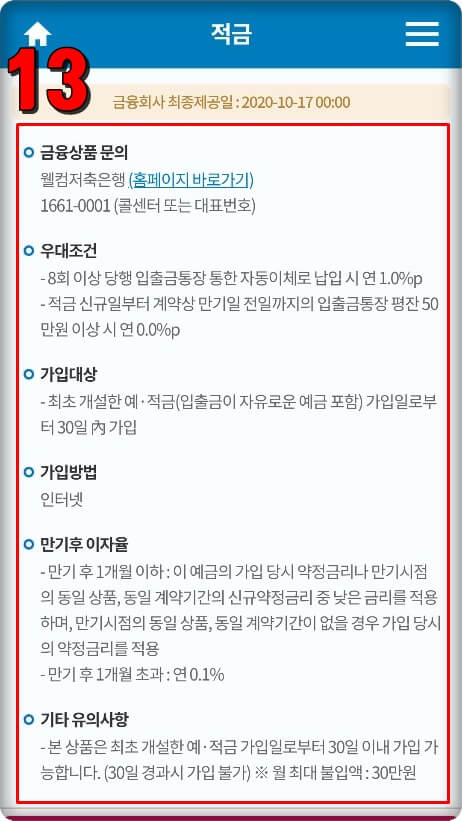

12. 웰컴저축은행의 연 3.2%가 최고금리인 것을 알 수 있네요. 더 자세한 정보를 알기 위해서는 상세정보 탭을 눌러주세요.

13. 상세정보를 보면 웰컴 저축은행의 월 최대 불입액은 30만 원이고, 인터넷으로 가입을 하면 연 3.2%의 금리를 받을 수 있다는 사실을 알 수 있어요. 우대조건도 잘 읽어보시고 우대조건을 쉽게 달성할 수 있다면 우대금리를 적용받는 것도 나쁘지는 않을 것 같아요.

오늘은 이렇게 저축은행 정기예금 및 적금 금리비교 방법을 알아보았는데요. 평소에 유명하지 않은 저축은행에 저축을 하는 것이 조금 불안하다면 5000만 원씩 나눠서 이곳저곳에 분산해서 정기예금을 넣어두세요. 예금자 보호법에 의해서 각 저축은행당 5000만 원씩은 무조건 보장이 되니깐요. 이상 시골썸이었습니다.

댓글